Ingresos brutos: la modificación al Sistema del Régimen de Percepciones de Importaciones

El SIRPEI es un sistema de recaudación de percepciones que deben practicarse en concepto del Impuesto sobre los Ingresos Brutos respecto de las operaciones de importación definitiva a consumo de mercaderías que ingresen al territorio aduanero, efectuadas por contribuyentes del gravamen y registrados por el Sistema Informático Malvinade la Dirección General de Aduanas dependiente de la AFIP.

Al momento de ingresar la mercadería importada, los contribuyentes se encuentran sometidos a este régimen de percepción, permitiéndoles el cómputo de dicho crédito contra el impuesto sobre los ingresos brutos que corresponda en cada una de las jurisdicciones.

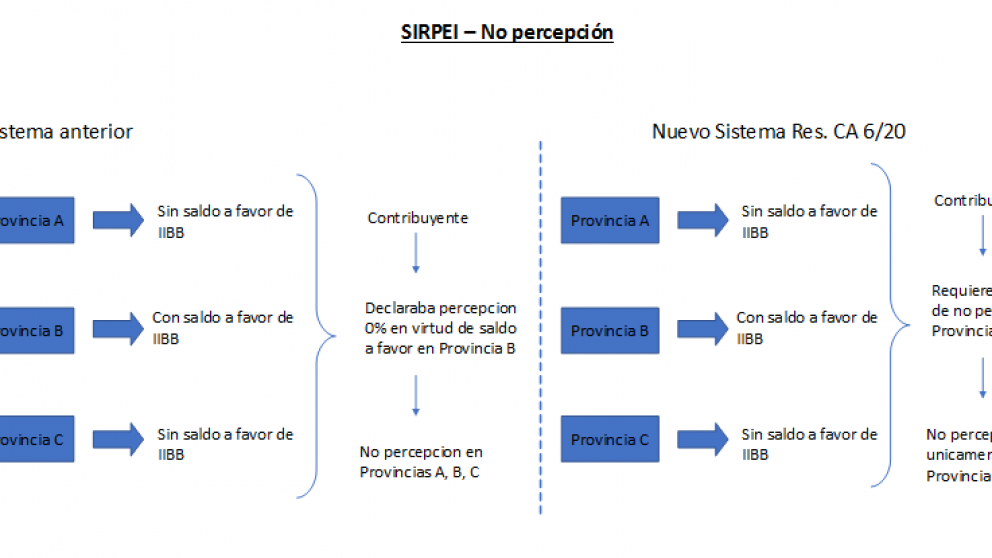

Hasta el mes de mayo del corriente año, aquellos contribuyentes inscriptos bajo en régimen de Convenio Multilateral que poseían saldos a favor en alguna de las provincias, al momento de efectivizar la importación procedían a declarar alícuota 0% a los fines del mencionado régimen.

Las jurisdicciones donde los contribuyentes no poseían saldos a favor se veían perjudicadas por el sólo hecho de que éstos tenían saldos a favor en otra/s jurisdicción/es, viéndose imposibilitadas de recibir la correspondiente percepción.

En virtud de ello, la Comisión Arbitral emitió la Resolución General N° 6/2020, mediante la cual se procedió a reglamentar un nuevo procedimiento para la aplicación del régimen bajo análisis.

La mencionada Resolución establece que las jurisdicciones adheridas informarán aquellos contribuyentes que revistan la calidad de exentos o gravados a alícuotas 0% respecto de la totalidad de sus ingresos y/o posean certificado vigente de exclusión.

En tal situación, la percepción operará solamente para las jurisdicciones que no hayan informado la condición prevista mencionada anteriormente, resultando de aplicación a los fines del cálculo de la misma los coeficientes atribuibles que le correspondan a cada una de las jurisdicciones según el volumen de actividad en cada una de ellas.

Asimismo, cuando el contribuyente declare ingresos gravados y exentos o gravados a alícuota 0%, la jurisdicción podrá informar respecto de dicho contribuyente una alícuota morigerada, en proporción a los ingresos gravados, la cuál será aplicable a los fines de estimar la percepción atribuible a la jurisdicción.

Por otra parte, cuando el contribuyente desarrolle únicamente actividades exentas y/o hubiera obtenido certificados de exclusión vigentes para la totalidad de las jurisdicciones será informado con esa condición a fin de no quedar alcanzado por el Régimen.

Nueva modalidad

La nueva reglamentación emitida por parte de la Comisión Arbitral ha introducido nuevos cambios al momento de aplicar el presente régimen, los cuales deberán ser tenidos en cuenta por parte de los contribuyentes.

Esta nueva norma le quitó la posibilidad al contribuyente de poder declarar alícuota 0% para todas las jurisdicciones al momento de efectivizar la importación, viéndose obligado a tener que solicitar previamente a importar la mercaderíalos correspondientes certificados de exclusión del régimen ante las distintas administraciones tributarias locales.

Por lo tanto, el contribuyente deberá solicitarlos mencionados certificados en la medida que tenga considerable saldo a favor en la jurisdicción que la requiera y cumpla con los requisitos específicos allí establecidos.

Una vez obtenidos los certificados de exclusión en aquellas jurisdicciones donde se tenga saldo a favor y se cumpla con los requisitos específicos en cada una de ellas, el contribuyente a través de la página de la Comisión Arbitral deberá declarar alícuota 0% pero solamente para aquellas jurisdicciones en donde ha obtenido los certificados que lo habilitan para tal fin.

Palabras Finales

Si bien,esto genera una carga administrativa más para el contribuyente a los fines de quedar excluido de la percepción aduanera, esta nueva Resoluciónpermite que las provincias donde los contribuyentes no tenían saldos a favor no se vean afectadas por el criterio de la reglamentación anterior que permitía la tasa cero de percepción sin considerar la situación particular del contribuyente en cada una de ellas.

*Daniel G. Domínguez es abogado. LLM en Tributación (U. de Florida)

** Arturo F. Capellano es Contador Público