Intercambio internacional de "dictámenes fiscales": Nueva metodología para la revisión de pares 2021-2025

Impuestos & Seguros

La emisión de un dictamen fiscal ("ruling") no debería asumirse como ilegítimo ni implicar que el contribuyente objeto de ese dictamen se encuentre evadiendo tributos en alguna jurisdicción. Por el contrario, la emisión de rulings (práctica frecuente en algunas jurisdicciones) puede ser una forma eficaz para brindar certeza a los contribuyentes y reducir el riesgo de disputas con la administración tributaria.

Esta premisa es reconocida por la OCDE, lo que no le impide promover la transparencia y abogar por el intercambio de estos dictámenes considerando que la falta de conocimiento o información de una administración tributaria sobre el tratamiento fiscal de un contribuyente en otra jurisdicción puede afectar la consideración de transacciones realizadas en su propia jurisdicción y, por lo tanto, conducir a preocupaciones de erosión de base imponible y traslado de beneficios (BEPS)

La OCDE publicó en febrero de 2021 nuevos términos de referencia y de metodología para la revisión de pares 2021-2025 que debe efectuarse bajo el estándar mínimo acordado bajo la Acción 5 de BEPS.

La Acción 5 de BEPSLa OCDE viene trabajando desde hace varios años en la revisión de regímenes que podrían ser considerados perjudiciales o afectar la base imponible de otras jurisdicciones. Ese trabajo comprende tres áreas principales: la evaluación de los regímenes fiscales preferenciales para identificar las características que pueden facilitar la erosión de la base y la transferencia de beneficios y, por lo tanto, tienen el potencial de impactar injustamente la base imponible de otras jurisdicciones; la revisión de pares y el seguimiento del marco de transparencia de la Acción 5 a través del intercambio espontáneo obligatorio de información relevante sobre dictámenes fiscales, y la revisión de los requisitos de actividades sustanciales en jurisdicciones de nula o nominal tributación.

La Acción 5 de BEPS es uno de los cuatro estándares mínimos que todos los miembros del marco inclusivo de la OCDE/G20 se han comprometido a implementar. Una parte del estándar mínimo de la Acción 5 es el marco de transparencia para el intercambio de información sobre determinados dictámenes/rulings que, en ausencia de transparencia, podrían suscitar preocupaciones en BEPS.

Más de 130 jurisdicciones (Argentina incluida) se han unido al marco inclusivo y participan en la revisión de pares para evaluar su cumplimiento con este marco de transparencia comprometido. Se acordaron términos de referencia y de metodología específicos para las revisiones de pares a fin de evaluar la implementación de estos estándares mínimos en cada jurisdicción. En febrero se publicó el que será utilizado para las revisiones a efectuarse entre 2021 y 2025.

La revisión del marco de transparencia evalúa las jurisdicciones en función de esos términos de referencia, que se centran en cinco elementos clave: el proceso de recopilación de información, el intercambio de información, la confidencialidad de la información recibida, las estadísticas sobre los intercambios de resoluciones y la transparencia sobre ciertos aspectos de los regímenes de propiedad intelectual.

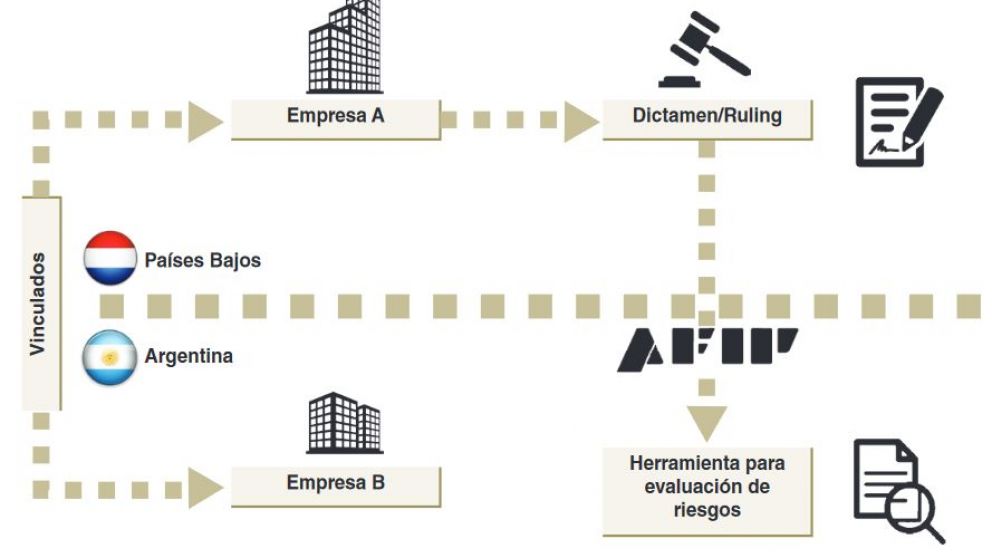

El intercambio espontáneo de información se efectúa sobre cinco categorías de dictámenes: relacionados con ciertos regímenes preferenciales; acuerdos unilaterales y anticipados de precios (APA) u otras resoluciones unilaterales con respecto a los precios de transferencia; resoluciones que prevén un ajuste en las utilidades gravadas; resoluciones sobre establecimiento permanente, y resoluciones sobre partes relacionadas.

El requisito de intercambiar información sobre estos dictámenes incluye ciertas resoluciones pasadas, así como también las futuras.

La disponibilidad de información otorga a las autoridades fiscales herramientas para identificar áreas de riesgo y combatir más eficientemente la erosión de la base imponible en distintas jurisdicciones.

La revisión de pares 2020El último informe de revisión de pares fue publicado en el 2020 y conlleva la evaluación del intercambio de dictámenes hasta el 31 de diciembre de 2019. A esa fecha, las jurisdicciones objeto de revisión habían emitido casi 20.000 rulings que estaban incluidos en el marco de esta acción. En 2019, las 124 jurisdicciones revisadas emitieron más de 2.000 dictámenes fiscales y más de 36.000 intercambios de información se llevaron a cabo hasta el 31 de diciembre de 2019.

Por supuesto, Argentina es más un país receptor de esta información que emisor (i.e.: al 2019, Argentina identificaba solo dos dictamenes incluidos dentro de este marco), por lo que mantiene especial interés en la información con la que cuentan las demás jurisdicciones. En este sentido, téngase en cuenta que Suiza efectuó 1.087 reportes de dictámenes durante el 2019, los Países Bajos realizaron 981 reportes y Curazao hizo 207 (en el caso de los tres países mencionados, algunos de esos reportes tenían como destinatario a Argentina).

Palabras finalesPor último, cabe señalar que a fines de marzo de 2021, doce jurisdicciones de nula o solo nominal tributación (Anguila, Bahamas, Baréin, Barbados, Bermuda, Islas Vírgenes Británicas, Islas Caimán, Guernsey, Isla de Man, Jersey, Islas Turcas y Caicos, Emiratos Árabes Unidos) llevaron a cabo sus primeros intercambios de información sobre actividades sustanciales efectuadas por contribuyentes en esas jurisdicciones.

Los intercambios no solo proporcionan datos claves sobre la sustancia y las actividades de las entidades en jurisdicciones fiscales de nula o nominal tributación a aquellas jurisdicciones en las que reside la matriz inmediata y los beneficiarios finales de las entidades, sino que también permiten a las administraciones tributarias receptoras efectuar evaluaciones de riesgo, aplicar sus normas de CFC, precios de transferencia y otras disposiciones contra la erosión de la base y la transferencia de ganancias.

La transparencia fiscal y el intercambio automático de información es la moneda corriente en materia internacional. Considerando que esto continuará evolucionando durante los próximos años, las jurisdicciones receptoras de gran cantidad de información (como el caso de Argentina) deben implementar medidas para poder procesar rápida y eficientemente los datos remitidos y utilizarla correctamente -y respetando las garantías de los contribuyentes- para combatir la evasión fiscal.

* Contador público, ex subsecretario de Ingresos Públicos (2010-2015).

** Abogado, LLM en tributación internacional por la Universidad de Florida