La inconstitucionalidad de los regímenes de recaudación del Impuesto sobre los Ingresos Brutos

El volumen de fondos que los argentinos tienen en el exterior nos permitiría con creces cancelar la deuda externa del país. Cuando la presión tributaria excede dicho margen desalienta el desarrollo de inversiones, favorece la evasión e incentiva la fuga de capitales

Mucho se ha escrito en nuestro país sobre la presión tributaria y sus efectos en el desarrollo de los negocios de las personas jurídicas, y también respecto de las consecuencias que genera en la actividad cotidiana de las personas humanas, sobre todo, cuando el monto que se tributa por todos los impuestos afecta sensiblemente la capacidad contributiva de tales sujetos.

Conforme surge de las estadísticas oficiales, el volumen de fondos que los argentinos tienen en el exterior nos permitiría con creces cancelar la deuda externa del país y el excedente seria un factor desencadenante para recuperar el desarrollo de otrora.

La presión tributaria es el termómetro que mide que porcentaje de los ingresos destinan las empresas o las personas a solventar obligaciones de carácter tributario, tanto en el ámbito de los impuestos nacionales, provinciales y/o municipales; y su exceso se justifica en la demanda de fondos del estado para cubrir sus déficits fiscales, tanto del gobierno nacional como de los gobiernos provinciales y municipales.

En lo que respecta a los impuestos provinciales, en los últimos diez años, esa demanda de fondos ha sido de tal magnitud que llevo a los gobernantes de turno a incrementar las alícuotas del Impuesto Sobre los Ingresos Brutos (con sus distintas denominaciones según la provincia de que se trate) de manera indirecta o solapada.

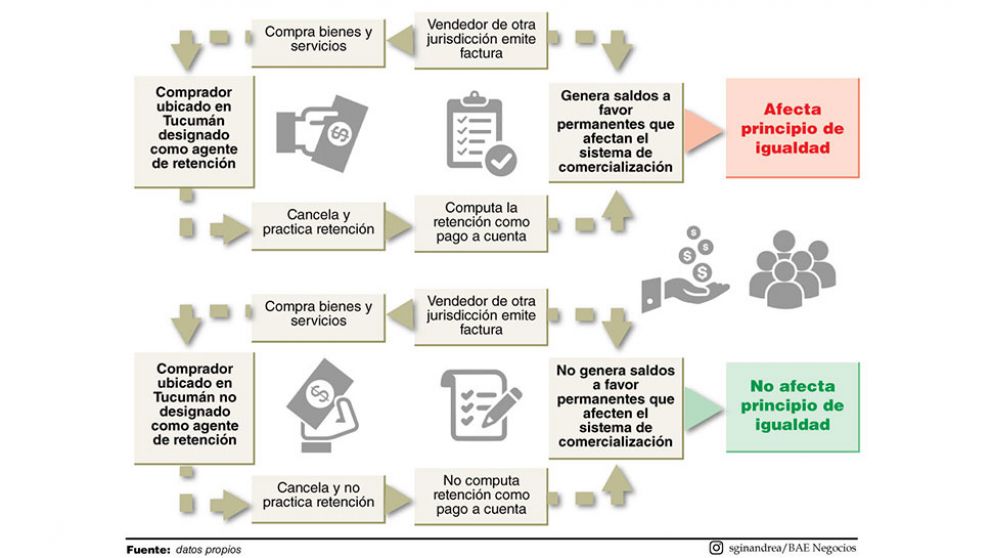

Decimos de manera indirecta o solapada porque para ocultar a la vista de los contribuyentes el aumento de la alícuota propiamente dicha, crearon un caótico sistema de pagos a cuentas – sistema de retenciones y percepciones – que al finalizar cada posición fiscal los montos tributados en tal carácter exceden ampliamente el impuesto a tributar, generando en consecuencia permanentes saldos a favor de los contribuyentes.

Conviven en las 24 jurisdicciones más de 250 regímenes de retención y percepción que obligan a las empresas a disponer de recursos no solo para administrarlos eficientemente sino también para solventar los fondos inmovilizados que generan los ingentes saldos a favor, que para los gobiernos provinciales representan préstamos gratuitos que los contribuyentes les depositan mensualmente.

A pesar de la lentitud, poco a poco el poder judicial de algunas provincias va poniendo las cosas en su lugar, y en este sentido traemos a colación el fallo de la Cámara Contencioso Administrativa de la Provincia de Tucumán que en la causa “Garvich, Fernándo Pedro c/Pcia. de Tucumán DGR s/inconstitucionalidad” declaró la inconstitucionalidad de las Resoluciones Generales N° 23/2002 que creó los regímenes de retención, N° 203/09 por la cual se lo designó agente de retención del Impuesto Sobre los Ingresos Brutos de la Provincia de Tucumán y del último párrafo del Artículo 32 de la Ley 5121 que habilitó la creación del régimen.

Planteo del contribuyenteEl contribuyente cuya actividad consiste en la “Venta al por menor de artículos de marroquinería, paraguas y similares – Código 523490” planteó ante el Juzgado de primera instancia que fue designado agente de retención del referido impuesto hace mas de 8 años y durante ese período cumplió con su obligación de actuar como tal, pero observa que tal situación lo afecta por lo siguiente:

- Violenta el principio constitucional de igualdad: porque hay otros contribuyentes que desarrollan la misma actividad y no fueron designados agentes de retención, y esta situación lo perjudica porque los proveedores no le quieren vender porque sus retenciones les generan saldos a favor; o los que le venden lo hacen a un precio superior.

- Cumplir con el régimen le genera gastos administrativos que el estado provincial no le solventa, y además si no cumple queda sujeto a un régimen sancionatorio.

- Fue designado en forma en forma forzada, lo que constituye una verdadera carga pública o prestación personal obligatoria, cuya constitucionalidad queda condicionada a la satisfacción de elementales extremos que atenúen la restricción a la libertad en que degenera esa prestación coactiva, todo lo cual representa una restricción a la libertad.

Planteo del Fisco Provincial

El estado provincial se defiende aduciendo que esta situación debió plantearla cuando fue designado agente de retención (hace mas de 8 años) y además expresa que ingresó en dos moratorias que tenían como condición de ingreso el allanamiento incondicional por parte de Garvich y, en el caso, un desistimiento y expresa renuncia a toda acción y derecho, incluido el planteo sobre la falta de validez constitucional de las normas de carácter tributario.

La sentencia

- Respecto del allanamiento incondicional y la renuncia expresa a toda acción y derecho incluso el planteo de inconstitucionalidad: la Cámara hizo referencia a sentencias de la Corte Suprema de Justicia de Tucumán y concluyó – previa fundamentación - en que no se puede renunciar al control de constitucionalidad de una norma, por lo que dicho argumento fue rechazado.

- Respecto al hecho de que este planteo Garvich debió realizarlo cuando fue designado agente de retención (hace 8 años): la Cámara hace notar que el perjuicio se sucede con posterioridad cuando ninguno de sus competidores fueron designados agentes de retención.

- Respecto de la violación del principio constitucional de igualdad: recordemos que tal como lo expresa la Constitución Nacional todos los habitantes son iguales ante la ley y la igualdad es la base del impuesto y de las cargas públicas, y el hecho de designar como agentes de retención a unos y otros no violenta tal principio en la medida en que se pruebe la existencia del perjuicio que sustenta el planteo.

Probado el perjuicio y siendo que la DGR provincial no pudo demostrar porque Garvich fue designado agente de retención y otros que poseen más antigüedad en el rubro no lo fueron, sin ninguna duda existe una violación al principio de igualdad, por lo cual se declaró la inconstitucionalidad de las normas citadas.

El desconcierto fiscal reinante mediante la aplicación de mas de 250 regímenes de recaudación y los mas de 100.000.000.000 millones de pesos – que según información oficial – que representan la totalidad de los saldos a favor en las 24 jurisdicciones del país deben interpretarse como un importante llamado de atención para el gobierno nacional y para los gobiernos provinciales, y, una decisión inteligente seria incluir este ítems en uno de los puntos que debe contemplar la próxima reforma tributaria.

Resolver este flagelo debe ser una decisión política eminente para erradicar definitivamente un régimen que colabora con la excesiva presión tributaria, favorece la evasión y alienta la fuga de capitales, y lo que es peor, desalienta toda posibilidad de un posible retorno de la inversión.

*Contador Público