La inflación del 50% no perdona el error de cálculo

Opinión

El virtual congelamiento de tarifas de servicios públicos en el AMBA, una política fiscal y monetaria más contenida en el primer semestre y el ancla cambiaria a pleno (dólar oficial subiendo al 1,2% mensual) lograron un primer resultado: luego del 4,8 % de marzo, el Índice de Precios al Consumidor relevado por el Indec a nivel nacional anotó 4,1% en abril y 3,3% en mayo, pero todavía acumula un 48,7% en los últimos doce meses. Los logros en este frente lucen muy modestos, dados los instrumentos en juego.

¿Por qué la tasa de inflación demoró en bajar? En realidad, ese no es el interrogante correcto. La verdadera pregunta es hasta dónde hubiese escalado la inflación en estos meses de no haberse tomado medidas, particularmente el freno a la emisión montería de origen fiscal. Aun así, el IPC subió un 21,4 % en los primeros cinco meses de 2021, a un ritmo anualizado de 59,3%. Y esto ocurre en un contexto de represión de tarifas y de precios y de moderación solo temporal de las partidas de gasto público (salarios, jubilaciones) que se revertirán en este segundo semestre.

Durante el cepo original, entre 2012 y 2015, la tasa de inflación osciló en torno del 2% mensual, pero hubo picos superiores al 4 %, cuando el gobierno tuvo que ajustar tarifas y devaluar. Pero los riesgos son mayo-res en la versión actual del cepo, con la inflación en un andarivel que duplica a lo registrado en aquella época. Las diferencias ya fueron anticipadas por la brecha cambiaria, que llegó a 120% en octubre 2020, comparado con el 45% promedio del período com-prendido entre 2012 y 2015.

Subsidios energéticosHay fenómenos análogos en otras dimensiones. Los subsidios energéticos, medidos en términos del PBI, tardaron cuatro años para duplicarse en la época del cepo original, pero ahora se duplicarán en solo dos años (entre 2019 y 2021).

De igual modo, los pasivos remunerados del Banco Central (Leliq y Pases), que hacia 2015 sumaban el equivalente a 6,2 % del PBI y se habían casi duplicado en cuatro años, en 2021 podrían llegar a 12 % del PBI, duplicándose en dos años. Esto no es gratuito para el nivel de actividad, ya que mientras el stock de Leliq aumenta a un ritmo superior al 6 % mensual, los créditos al sector privado lo hacen por debajo del 2 % (negativo en términos reales).

La mayoría de las comparaciones con 2012-2015 bosquejan un escenario más inestable. De un lado, las expectativas de inflación están instaladas en el 50 % anual, como lo refleja la tradicional encuesta de la Universidad Di Tella. Del otro, la fragilidad del mercado laboral y su impacto en el plano social, con una tasa de desempleo que, correctamente medida, se ubica en torno del 15%, cuando durante el cepo original osciló alrededor del 7%. La persistencia de las restricciones para la prestación de ciertos servicios, por el retraso en el proceso de vacunación, afecta todavía a sectores que representan el 35% del PBI y los promedios ocultan las tremendas dificultades que sobrellevan cuentapropistas y trabajadores informales.

Brecha cambiariaA modo de compensación de esta fragilidad, se espera que el sector externo se configure como el lado fuerte de la economía argentina, de la mano de la suba del precio de los commodities y del incremento de 30% anual esperado para las exportaciones. Se argumenta también que el tipo de cambio no se encuentra tan lejano de valores de equilibrio. Sin embargo, esta lectura es desafiada por una brecha cambiaria del orden del 70%, como la actual, y por otra serie de variables que vale la pena considerar:

- Por las restricciones de circulación, el déficit de la cuenta de servicios reales del balance de pagos, que incluye turismo, se encuentra artificialmente contenido, en torno de los USD2.000 millones, cuando en épocas normales el rojo fluctúa entre USD7.000 y USD8.000 millones

- Las mediciones de tipo de cambio real utilizan el IPC como deflactor, pero éste tiende a sub-estimar las presiones inflacionarias en épocas de congelamiento y/o de represión de precios

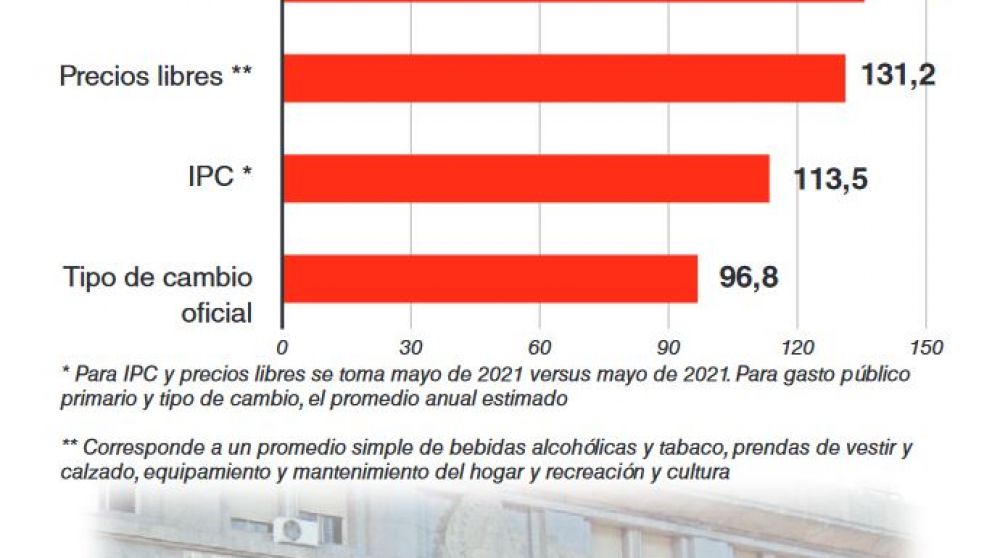

- Las presiones inflacionarias subyacentes resultan más nítidas siguiendo la evolución del gasto público, que aumentó un 135,7% en pesos corrientes en 2021 con respecto al 2019, unos 22 puntos por sobre el IPC y casi 40 puntos por encima de la variación del tipo de cambio oficial

El sector externo no puede ser analizado sin tener en cuenta el andarivel en el que se mueve la inflación y lo que ocurra con los movimientos de entrada y/o salida de capitales (aún con cepo). Con una inflación del 50%, los incentivos a la dolarización se acentúan y esto se ve en la dinámica de las importaciones, con una sensibilidad a la variación del PBI mucho mayor que la de épocas normales.

La comparación con 2019 es elocuente, ya que con un PBI que este año se ubicará un 4% por debajo del de dos años atrás (en moneda constante), las importaciones llegarían a USD58.900 millones este año, un 20% por encima de los registros de 2019. El ratio importaciones/PBI alcanzaría el 14%, el más elevado de la década.

En parte, la suba de importaciones es también reflejo de la falta de incentivos a la producción local de productos abundantes y valiosos como el gas. La cuenta de compras al exterior de gas, fuel, gasoil y LNG estaría escalando a USD3.550 millones este año, duplicando el monto registrado en 2020. Un shock en el país de Vaca Muerta.

De todos modos, en el balance del primer semestre, el Gobierno ha retomado cierto control de variables relevantes. Achicó el déficit primario del sector público nacional a solo 0,3 % del PBI, mientras que el Banco Central recuperó reservas netas, de USD3.300 millones a principios de año a USD7.900 millones, al tiempo que cerró la posición vendida de dólares en el merca-do de futuros. De igual modo, se evitó el default con el Club de París, con un pago a cuenta de USD430 millones.

Sin embargo, el horizonte económico sigue muy acotado y los vencimientos con el FMI para 2022, junto con el reciente compromiso con el Club de París, han activado una cuenta regresiva de 270 días, hasta fin de marzo. Mientras tanto, los precios relativos se seguirán distorsionando (por el ancla de tarifas y dólar oficial) y no hay demasiadas garantías de lo que ocurrirá con el gasto público y con el déficit. Sin olvidar que el rojo cuasifiscal por los intereses de las Leliq ya adquirió vida propia, apuntando este año a 3% del PBI y que la fórmula de ajuste de las jubilaciones, después de la pausa de 2021, llevará esas partidas a erogaciones por encima del 10 % del PBI posiblemente hacia 2023.

Cerrar un acuerdo con el FMI obligará a corregir parte de la distorsión de precios relativos y a encontrar una fórmula para achicar la brecha cambiaria, junto con soluciones permanentes para el tema subsidios, el déficit cuasifiscal y la cuestión previsional. En 2014 se intentó una corrección parcial, con devaluación y ajuste de tarifas, pero ese año el PBI cayó un 2,5%. Por ende, cualquier escenario, con o sin las muletas del FMI, afectará las expectativas y el 2022 se anticipará al calendario. La salida o entrada de capitales, clave para el precio del dólar, estará pendiente de esos acontecimientos.

*Ieral-Fundación Mediterránea