Suiza y el intercambio automático de información financiera

Las instituciones financieras respecto del intercambio automático de información financiera forma parte de los tribunales Suizos como el caso discutido ante los tribunales en donde se trataba de una sociedad residente en Bahamas que mantenía una cuenta en un Banco suizo

"El efectivo rol de las instituciones financieras respecto del intercambio automático de información financiera a la luz de reciente fallo de los tribunales Suizos"

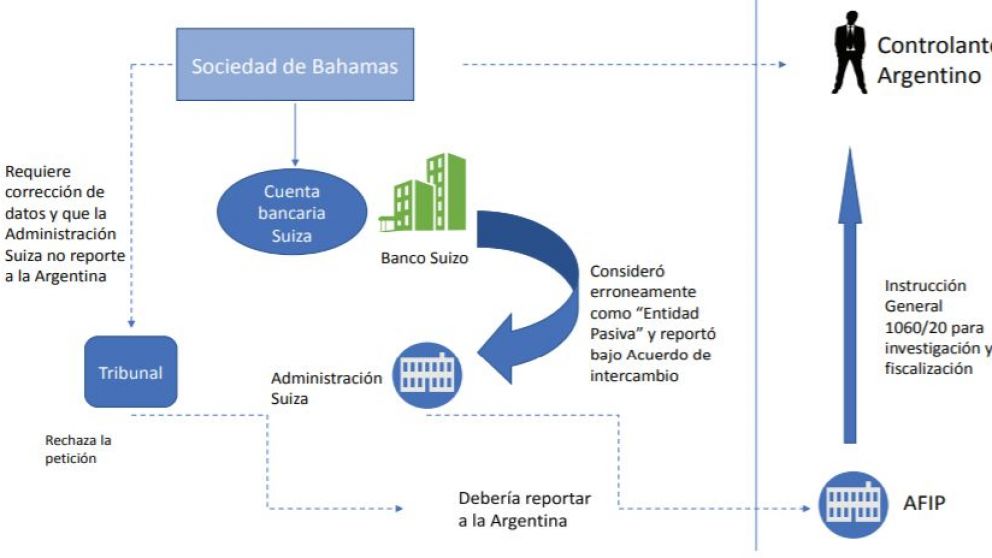

Recientemente, mediante sentencia (A88-2020) de fecha 1/09/2020 el Tribunal Administrativo Federal de Suiza rechazó la petición de no transmitir a la Argentina la información de una cuenta financiera de un sujeto argentino "controlante" de una sociedad de Bahamas, petición que se encontraba fundada entre otras, en un "error" incurrido por un Banco Suizo en la clasificación del titular de la cuenta y la supuesta falta de garantía en la protección de los datos en la Argentina.

Recordemos que el Intercambio Automático de Información de Cuentas Financieras fue desarrollado por la OCDE e insta a las jurisdicciones participantes a obtener información financiera de sujetos no residentes que mantienen cuentas en instituciones financieras e intercambiar automáticamente la misma con otras jurisdicciones en forma anual. El Acuerdo define el tipo de información financiera que se debe intercambiar, las instituciones financieras llamadas a transmitir dicha información, los distintos tipos de cuentas, los sujetos implicados, así como los procedimientos de debida diligencia que las instituciones financieras deben seguir.

El Acuerdo contempla la exigencia de aplicar un enfoque de transparencia a las Entidades Pasivas para identificar y reportar información acerca de las personas que ejercen el control de las mismas. En el caso de los fideicomisos (trusts) se determina que los sujetos "controlantes" son el fideicomitente, fiduciario, protector, beneficiario o clases de beneficiarios, y a toda otra persona humana que ejerza control efectivo sobre el fideicomiso.

El caso discutido en Suiza

El caso discutido ante los tribunales suizos trataba de una sociedad residente en Bahamas que mantenía una cuenta en un Banco suizo. Por su parte, las acciones de la sociedad titular de la cuenta bancaria pertenecían a un fideicomiso (trust) establecido bajo las leyes de Bahamas.

De los hechos se desprende que el Banco habría considerado a la sociedad de Bahamas (a los fines del Intercambio Automático de Información Financiera) como una "Entidad No Financiera Pasiva". Considerando esa clasificación y al mantener esta entidad de Bahamas a sujetos "controlantes" residentes en la Argentina, debía reportar la cuenta financiera a esta última jurisdicción.

El peticionante sostuvo que el Banco, por error, habría considerado una clasificación incorrecta de la entidad y consiguientemente que había transmitido información indebida a la Administración Tributaria Suiza. El Banco administraba los activos de esa sociedad con base en un mandato que otorgaba poderes discrecionales y consiguientemente, de acuerdo con el Acuerdo, la sociedad debería haber sido clasificada como una "Institución Financiera" y no como una "Entidad No Financiera Pasiva".

En otras palabras, de haber sido correctamente clasificada la sociedad como una "Institución Financiera", el Banco no hubiese transmitido la información de la cuenta financiera a la Autoridad Tributaria (en todo caso, dicho deber hubiese permanecido en cabeza de la "Institución Financiera" de Bahamas con otras obligaciones de reporte diferentes) ni la información del sujeto "controlante" que resultaba ser residente argentino.

Dado que el Banco ya había perdido el control de los datos con la transmisión, el peticionante sostenía que la información debía que ser corregida a nivel de la Administración Tributaria Suiza (mediante la eliminación de los datos a transmitir en donde figuraba el controlante argentino) antes de su remisión a las autoridades argentinas. Sostuvo también que la protección de datos en la Argentina no se encontraba suficientemente garantizada y por esta razón la información no debería ser transmitida a este país.

El tribunal de apelaciones suizo rechazó el pedido y consideró entre otras cuestiones que no se había logrado demostrar que las disposiciones de protección y seguridad de datos en Argentina fuesen insuficientes. Sostuvo además que no se habrían aportado pruebas de los perjuicios que podrían producirse en Argentina debido a la transferencia de estos datos. Asimismo, señaló que el intercambio de información con un Estado puede suspenderse si la autoridad competente de ese Estado no cumple con los requisitos del Acuerdo de Intercambio de Información, pero que el procedimiento para tal fin no había sido utilizado con respecto a la Argentina.

Esta causa, si bien pasible de revisión por la Corte Suiza, denota un respaldo al nuevo paradigma de Intercambio Automático de Información Financiera y a la transparencia internacional.

ConsideracionesLa causa resuelta por los tribunales de Suiza, si bien denota un fuerte respaldo al mecanismo de intercambio automático de información, no debería verse como un menoscabo a la garantía de confidencialidad ni a la posibilidad de subsanar los errores que se adviertan durante el intercambio.

Recordemos primeramente que son los titulares de las cuentas abiertas en Instituciones Financieras quienes tienen la obligación de identificarse a los fines del Acuerdo y acompañar su auto-certificación indicando la clasificación que mantienen; y en su caso, tienen el deber de rectificar estas auto-certificaciones cuando sucede algún cambio de circunstancia.

Por su parte, las Entidades Financieras deben validar estas auto-certificaciones y en su caso rechazar las mismas si se evidencian razones suficientes que permitan advertir que son incorrectas. Asimismo, tienen la obligación de llevar adelante un proceso de debida diligencia e implementar procedimientos internos que garanticen el correcto reporte de la información cada año.

Adicionalmente, y con el fin de salvaguardar los derechos de los contribuyentes, cabe tener en cuenta que el Acuerdo de Intercambio Automático de Información sobre Cuentas Financieras establece que las autoridades competentes del país deberán notificar al otro país contratante sobre la existencia de cualquier error, omisión, incumplimiento de alguna de las Instituciones Financieras. Se prevé expresamente la obligación de mantener confidencialidad respecto de la información y estándares de garantía vigentes en la jurisdicción y un procedimiento a través del cual la Autoridad Competente del Estado puede notificar cualquier infracción a la confidencialidad.

Nos resta aún conocer el resultado del manejo y la forma de procesamiento de la información recibida del exterior por parte de la Argentina. Recordemos que el 31/01/2020 la AFIP dictó una Instrucción General mediante la cual se estableció un procedimiento a los fines de generar casos de fiscalización con base en la información recibida de otras jurisdicciones.

Esta Instruction General brinda lineamientos y aspectos a tener en cuenta por las áreas de investigación y/o fiscalización de la AFIP. Esas tareas no deberían ser mecánicas ni de simple comparación de declaraciones juradas presentadas con la información recibida; se requiere de un efectivo análisis que contemple las estructuras patrimoniales utilizadas y que se advierta que aún cuando algunos sujetos sean informados como "controlantes" de entidades del exterior pueden no mantener obligaciones tributarias en nuestro país.

En un escenario en donde se incrementaron las alícuotas de Bienes Personales por bienes mantenidos en el exterior y en donde se debate el incremento de la presión fiscal e introducción del impuesto a las grandes fortunas sería recomendable contar con lineamientos claros que eviten posibles judicializaciones, y que la emergencia económica y necesidad de recursos públicos no lleven a la AFIP a practicar ajustes improcedentes.