The "Duran" show

Como en aquella exitosa película, cuyo título parafraseamos en este artículo (The Truman show), el oficialismo vive en una realidad ficticia, intentando que la verdad no salga a la luz. Pero, a diferencia del filme, donde luego de muchos años el protagonista toma nota de que transita una ficción, en este caso el gobierno se empeña en permanecer en su mundo irreal.

Así, pone en práctica las recomendaciones de Duran Barba, quién sostiene que para ganar elecciones lo relevante es el show.

A ello coadyuvan algunos economistas cooptados por el oficialismo, con frases tales como: "pero con el correr de los meses y con el relativo éxito del esquema de flotación entre bandas, el gobierno logró acumular capacidad de fuego"; "La crisis económica terminóLo cierto es que con un poco de suerte, no más, el presidente podrá enfrentar las elecciones con una economía en franca recuperación"; "Hoy estamos mal pero vamos bien, hemos dejado de caer"; o "Creo que el año que viene (por el 2019) deberíamos tener cuatro trimestres consecutivos de crecimiento", entre otras.

Pero el rol de la consultoría económica es brindar las herramientas necesarias para que las decisiones empresariales queden despojadas de todo elemento de ficción.

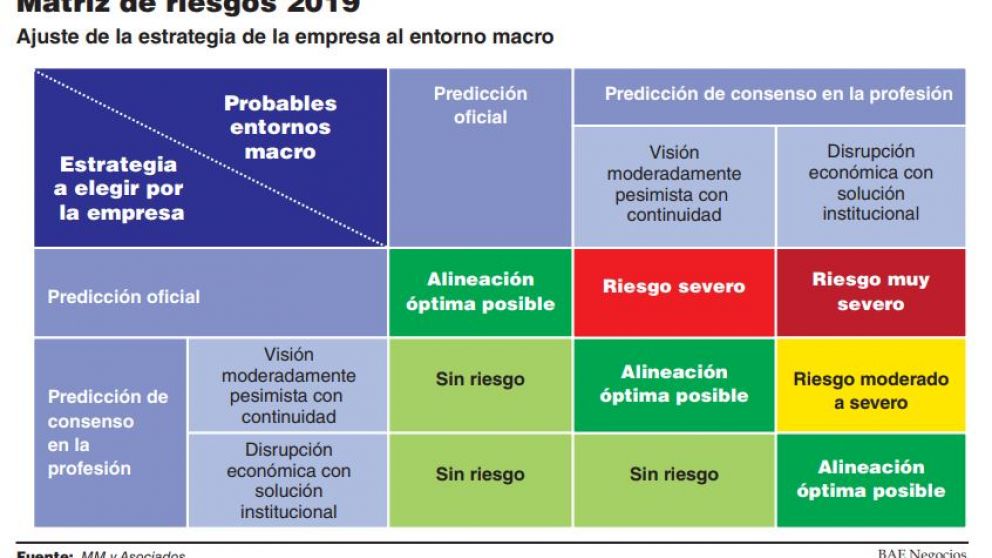

Es por esto que, luego de desentrañar el verdadero comportamiento de los tipos de interés, nos adentramos en el análisis de la matriz decisional, oportunamente presentada1, a fin de facilitar la evaluación de los riesgos, al elegir el camino a seguir en los negocios en los próximos meses.

¿Bajan las tasas de interés? Sí, pero

De un examen minucioso de la hoja de balance del Banco Central de la República Argentina (BCRA), surge con claridad que el mes de enero cerró con una deuda financiera superior, en mil millones de dólares, a la de septiembre de 2018, alcanzando una proporción de una vez y media sus pasivos totales sobre las reservas internacionales (netas de depósitos en dólares de las entidades financieras en el BCRA).

Ello es así, porque las tasas promedio de los pasivos financieros remunerados tuvieron una leve baja en términos nominales ya que, durante el primer mes del año, la autoridad monetaria fue reduciendo la tasa nominal anual (TNA) sobre las Leliq de 59% a 51%2 pero, simultáneamente, terminó el mes con una TNA de Pases en valores del 69% (habiendo partido del 74% a principios de enero), una reducción mucho menos significativa.

Así, al calcular la tasa efectiva anual (TEA)3 con el mix de portafolio (entre Leliq y Pases), resulta que el interés anual que pagó la autoridad monetaria sobre estos pasivos se mantuvo en valores superiores al 74% e incluso, entre los días 22 y 29 de enero, subió en lugar de bajar 4.

Y, aunque para los que apuestan al carry trade sencillamente se trata de una "gallina de los huevos de oro" (si logran realizar la ganancia en dólares esperada), para el sector privado doméstico la TEA promedio en los préstamos comerciales y personales de las entidades bancarias permanecen inalteradas, con costos anuales que superan el 100%5.

La decisión empresaria: "ser o no ser"

En nuestro artículo "Primero hay que saber diagnosticar, después planificar y, al fin, gestionar los resultados" -segunda parte- (BAE Negocios 31-12-18), presentamos un esquema, simplificando los escenarios que el estado del arte de la economía considera probables, y las posibles estrategias a seguir por las empresas. Claro está que esta última dimensión es la única susceptible de control (ya que el entorno pertenece al espacio de "lo dado"), por lo que cada quien deberá resolver los riesgos implicados de la intersección que entre ambos resulte.

Para facilitar la comprensión de nuestro planteo, resumimos en un tabulado, al que llamamos Matriz de Riesgos 2019 (MR19), los resultados que cada compañía podría obtener, según la adecuación de sus acciones al funcionamiento económico que se plasme en la realidad.S i se asume la predicción oficial, el escenario más optimista bajo el que se prevé una leve mejoría, las empresas que decidan su "plan de negocios" en virtud de esta "mesa de arena", serán proclives, entre otras providencias, a:

- endeudarse en dólares,

- ofrecer crédito comercial a mediano y largo plazo, y

- aumentar sus stocks,

asumiendo riesgos severos o muy severos si la hipótesis no se verifica.

Los primeros datos de actividad económica relativos a enero de 2019 muestran la continuidad de la pendiente descendente. Fuentes privadas informaron que, interanualmente, los patentamientos de automotores bajaron 50,4%, la construcción más del 20%, y la industria y el comercio continúan con su profunda caída.

Atento al desempeño observado hasta la fecha y al desplome de las importaciones como anticipo de la actividad futura ("Resultados rojos, perspectivas negras", BAE Negocios, 11-2-19), se puede dar por sentado que la probabilidad de ocurrencia de este contexto es nula.

En los casos que esperan el entorno moderadamente pesimista (continuidad del actual escenario económico agónico), la preocupación central será la de la mantención del funcionamiento de las compañías. Ello no conllevaría mayores riesgos que la pérdida de oportunidades de negocios si se registrara un cambio drástico en las condiciones generales.

Sin embargo, no son pocos los especialistas que otorgan pocas chances a la verificación de ese tipo de entorno. Ejemplo de ello es la propuesta de dolarización que sostiene un grupo de economistas, cuyo implícito diagnóstico es el de la insustentabilidad del presente esquema.

Finalmente, también está la posibilidad de prepararse para la opción de disrupción económica con solución institucional, que se presenta como la más severa en términos políticos, pero a la vez resulta la que ofrece mayores oportunidades comerciales.

Es que, paradójicamente, del escenario disruptivo emergerá un rotundo viraje para la economía nacional, en un proceso de sentido contrapuesto al transitado hasta ahora, que permitirá restituir los equilibrios macro, dinamizar los mercados, y proteger al entramado social, en forma simultánea.

En ese marco, aprestar la empresa para tenerla en "aptitud", en términos formales y en capacidad productiva, resultará decisivo para aprovechar las ventajas que ofrezca la nueva coyuntura.

El espíritu emprendedor será el que marque la diferencia dado que, con un mercado interno floreciente y mejores condiciones externas en términos de competitividad, llegará la hora de aprovechar las buenas decisiones tomadas, capitalizando las empresas.

1 “Primero hay que saber diagnosticar, después planificar y, al fin, gestionar los resultados (primera parte)”, BAE Negocios, 24/12/18.

2 Cabe consignar que al 12 de febrero la tasa nominal anual de Leliq llegó a 44%, en tanto la de pases activos se ubicó, en esa misma fecha, en 61%.

3 La diferencia entre la tasa nominal y la efectiva, es que la primera se calcula sobre el capital invertido originalmente (interés simple), en tanto la segunda acumula y capitaliza los intereses, es decir va calculando la tasa sobre el capital más los intereses ganados (interés compuesto).

4 Valores obtenidos de un trabajo realizado por nuestro colaborador Lic. Oscar Carreras (Máster de la Universidad de Chicago), en base a información oficial del BCRA

5 En los servicios de préstamos de entidades no bancarias e informales, los costos financieros varían en un amplio rango, siempre superando el 100% anual, hasta incluso alcanzar el nivel 440% en los casos de los microcréditos personales a sola firma.

*MM y Asociados