Drama y tragedia: del BCRA a la economía real

La producción y circulación de bienes y servicios se encuentra hoy, en nuestro país, entre otros aspectos, con un tipo de cambio inferior al de los últimos cinco meses.

Ello es producto de la oferta de dólares alimentada por las liquidaciones del complejo agroexportador y la disponibilidad de parte de los prestados por el FMI en el último acuerdo Stand by, en tanto la potencial demanda, por ahora, continúa seducida por las altas tasas de interés reales en pesos ofrecidas por el Banco Central de la República Argentina (BCRA).

En ese contexto, mientras el oficialismo se conforma con aprovechar cierto análisis superficial para tratar de arrogarse pequeñas "victorias" de sus propuestas, el mundo empresarial y sus decisiones, por el impacto que conllevan en el nivel de producción y empleo, necesita realizarlos con mayor profundidad.

Es por ello, que en el presente artículo escudriñaremos el balance del BCRA, así como el resultado de la Cuenta Corriente de la Balanza de Pagos (CC) y la cuestión fiscal, intentando dilucidar cual es el marco situacional en el que se desarrolla la pelea por la supervivencia para un extenso número de empresas y sus trabajadores.

La caja negra del BCRA

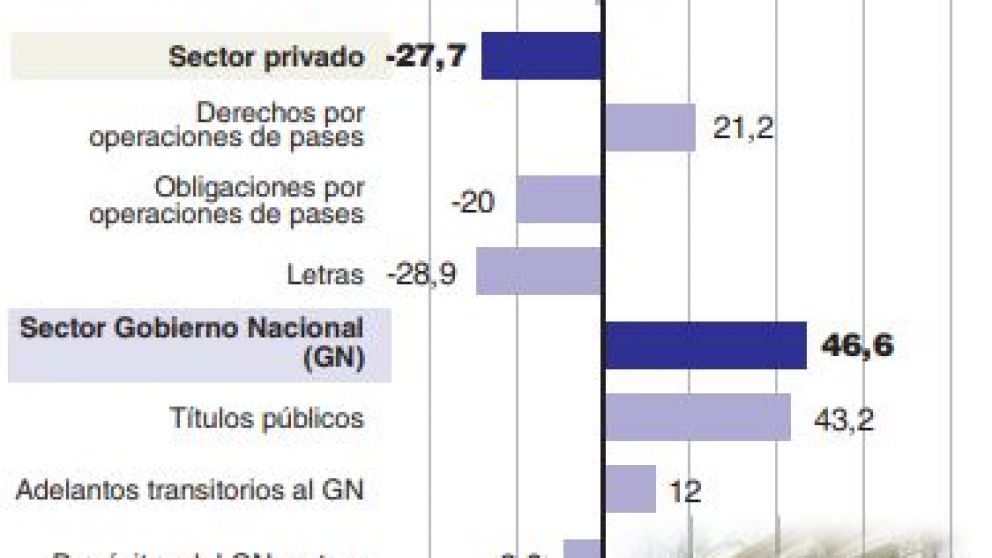

Al cierre de la primera semana de julio, el balance del BCRA mostraba un patrimonio neto de US$ 12.100 millones, habiéndose reducido en US$ 3.900 millones en las últimas doce semanas.

En igual período, las reservas cayeron US$ 9.700 millones, alcanzando los US$ 63.700 millones1 y el Tesoro nacional, que tenía depositados en el BCRA 19.500 millones de dólares, retiró para sus gastos US$ 10.900 millones.

Ahora bien, si analizamos el balance del BCRA descontando los activos netos del Gobierno Nacional, ya que es de imposible cumplimiento que el Tesoro rescate los bonos que la autoridad monetaria tiene en su poder, el Patrimonio Neto resulta negativo en US$ 34.500 millones.

Paridad cambiaria a la baja: ¿déficit de cuenta corriente del Balance de Pagos al alza?

Mientras tanto, el dólar mayorista, a mediados de julio, se encontraba en valores similares a los de fines de setiembre pasado, con una inflación acumulada, en el período, de aproximadamente 40%.

A raíz de ello, realizamos un ejercicio, tomando como base el año 2001, para obtener el nivel de la capacidad de compra del dólar, expresada en pesos, en términos reales (considerando la evolución de los precios de los bienes industriales de la demanda intermedia de Estados Unidos y el índice de precios internos al por mayor argentino).

El resultado muestra que, para fines de abril de 2019, cuando el dólar mayorista tocó su pico máximo, resultaba 42% superior respecto del último año de vigencia de la convertibilidad. Sin embargo, la posterior revaluación del peso llevó esa paridad, en junio pasado2, a 1,18 pesos por dólar3.

Este último valor es similar al que arrojó el ejercicio para el año 2016, cuando la CC había resultado en un déficit de 14.693 millones de dólares.

La actual paridad cambiaria es insuficiente para equilibrar el déficit de la Cuenta Corriente

En consecuencia, más allá de la mejora circunstancial de la balanza comercial (exportaciones menos importaciones) producto de la profunda recesión en la que se encuentra la economía argentina y su impacto directo en la abrupta caída de las compras externas, queda en evidencia que la actual paridad cambiaria es insuficiente para equilibrar el déficit de la CC que, en los términos actuales, alcanzaría al 3,1% del PIB, teniendo en cuenta solamente los intereses devengados de la deuda (exigible) en dólares, vinculada a tenedores extranjeros.

Y por el lado de las cuentas públicas, ¿cómo andamos?

En referencia al déficit fiscal primario, el oficialismo, por el acuerdo con el FMI, se propuso equilibrarlo, mediante la reducción del gasto público.

Ello, en el entorno de una economía recesiva, resulta de imposible cumplimiento.

Para demostrarlo, retomamos el ejercicio que realizamos en nuestro artículo "2019. Un escenario lábil" (BAE, 21-1-19), donde calculamos la caída de la recaudación en términos reales, con la siguiente metodología:

- indexamos la recaudación de diciembre de 2017 mediante un conjunto representativo de indicadores, obteniendo un valor teórico de los ingresos tributarios que debieran haberse alcanzado en diciembre de 2018, para mantener el mismo "poder de compra" que el año anterior;

- comparamos ese valor teórico con lo efectivamente obtenido y, finalmente,

- estimamos la magnitud de la pérdida de ingresos reales acaecida.

Repitiendo dicho procedimiento para junio de 2019, se concluye que, en el sexto mes del año, hubo una pérdida interanual de recaudación de 7,2%.

Adicionalmente, si no se hubieran registrado modificaciones del régimen de retenciones y tasa de estadística, la baja hubiera alcanzado el orden del 11,4%.

La diferencia entre los valores estimados y la recaudación efectiva finalmente obtenida refleja claramente las pérdidas por el menor nivel de actividad.

En consecuencia, como viene quedando plasmado en los últimos meses, la caída de la recaudación se produce a mayor velocidad que la del gasto público, con lo cual la disminución del Déficit Fiscal Primario se transforma en una quimera.

Por ello, existe ya un consenso acerca de que no se alcanzará el mentado equilibrio primario que, por el contrario, se mantendrá en el entorno del 2,7% del PIB.

Así, sumados el déficit primario y los servicios de deuda estimados, persiste en la economía argentina una necesidad de financiamiento de U$S 26 mil millones por año, equivalente a aproximadamente el 6% del PIB. Ello, sin tener en cuenta el déficit cuasi fiscal que, anualizado, alcanza otro 5%4.

Rienda corta para los negocios

Dada la actual coyuntura, es bueno repasar algunas recomendaciones para que los hombres de negocios mantengan su empresa en marcha.

Ellas son, tener "calzada", en lo posible, la relación entre pagos y cobranzas; minimizar la deuda en dólares o, en su defecto, operar en el mercado de dólar futuro; comercializar los productos tratando de evitar "rifar" el stock y prestando especial atención al valor presente y futuro del inventario, en pesos y dólares, para poder evaluar, en función de la expectativa de devaluación, si es conveniente incrementarlo o disminuirlo, a los fines de la valorización patrimonial de la empresa.

Ante la incertidumbre acerca de la resolución de la Supercrisis5, cualquiera sea el resultado electoral de los comicios que se avecinan, los criterios de "rienda corta" y de "sana prudencia" están más vigentes que nunca.

1 Con la colaboración del Mg. Oscar Carreras. Cabe consignar que con posterioridad a la fecha de referencia se incorporó a las reservas el último desembolso del FMI, con lo cual, al margen de otras modificaciones, al 16 de julio su monto alcanzó los U$S 68.739 millones.

2 El ejercicio se realiza al mes de junio ya que, aun transcurriendo el séptimo mes del año, no se cuenta todavía con la información de variación de precios.

3 Siempre refiriéndonos a aquellas exportaciones que no están afectadas por retenciones, ya que las sumas fijas en pesos, por dólar exportado, representan una pérdida de competitividad de entre 7% y 9% adicional.

4 El quantum del déficit cuasi fiscal resulta variable, porque depende centralmente de la tasa de interés que el BCRA paga por las Leliq.

5 Oportunamente caracterizamos a la Supercrisis como la situación a las que nos llevó la alianza Cambiemos, que incurrió a un mismo tiempo en los desequilibrios macroeconómicos fiscales y externos que colapsaron los gobiernos de Alfonsín y De la Rúa, respectivamente.

*MM y Asociados