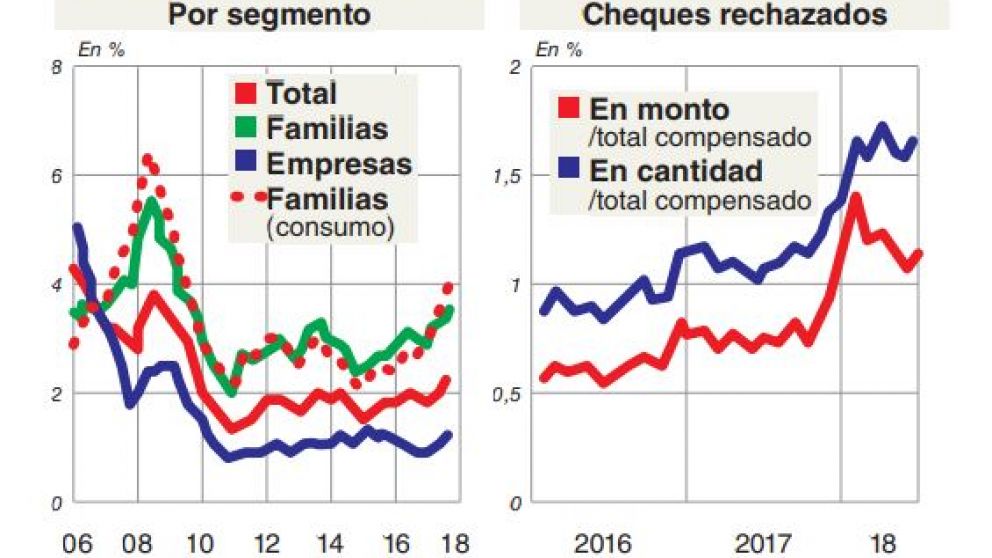

La mora al consumo subió a niveles de 2010 y hay más cheques rechazados

Las financieras cerraron septiembre con pérdidas

La pérdida de poder adquisitivo, y una recesión que aún no muestra signos de tocar fondo, se refleja en un constante aumento en la morosidad de los créditos a la familia, que en septiembre llegó a niveles que no se veían desde junio de 2010. En la misma línea, en septiembre volvió a aumentar la cantidad de cheques rechazados por falta de pagos, un claro reflejo de la ruptura de la cadena de pagos que viene advirtiendo las pymes y que preocupa al Gobierno.

Los datos surgen del informe de bancos elaborado por el Banco Central y, si bien ambos indicadores no están en niveles alarmantes ni mucho menos, muestran los efectos concretos de una recesión agravada por la elevada inflación y la suba del dólar. En ese contexto, las entidades no bancarias, que incluye a las empresas que financian a los sectores no bancarizados y las financieras de las automotrices, cerraron el mes con pérdidas por primera vez desde el año 2010.

"En septiembre la morosidad de los préstamos a las familias se incrementó ligeramente hasta 3,6% de la cartera, desempeño explicado principalmente por las líneas al consumo", explicó el organismo monetario en su informe, que destacó que las previsiones "representaron 125% de la cartera en situación irregular del sector privado". El dato más destacable, de todos modos, es que en las líneas al consumo la mora viene en constante aumento desde septiembre del año pasado.

Ese crecimiento en la morosidad se da con mayor profundidad en las entidades financieras no bancarias, en donde el ratio llega al 4,8% de su cartera de crédito y es uno de los factores que explica que hayan registrado una pérdida de 35 millones de pesos, que si bien no es elevada, marca el primer rojo desde junio de 2010. Otro de los factores es el freno en las ventas de autos y la morosidad en los planes de ahorro, ya que 8 de las 14 firmas que conforman este grupo son las financieras de las principales automotrices.

Los privados ganan más

Por otro lado, en cuanto a la rentabilidad del sistema financiero en su conjunto la rentabilidad se redujo respecto al agosto, explicada por la banca pública, ya que los privados aumentaron sus ganancias en el mes. En rigor, el sistema cerró septiembre con una rentabilidad de $12.899 millones (el 3% del activo neteado), la mitad de los $26.233 millones (6,4% del a.n.) del mes anterior. De todos modos, la ganancia de los privados pasó de $8.837 millones en agosto a $10.270 millones en septiembre mientras que los públicos ganaron $2.664 millones, cuando el mes previo habían tenido una rentabilidad de $17.342 millones. El informe también destaca que en términos reales el crédito al consumo cayó 5,6% y acumuló su cuarto mes de caída, una tendencia que también se espera se extienda en octubre, según los datos del BCRA. En la estructura de los bancos, de hecho, el crédito a privados fue el último destino de sus fondos, que apuntaron en primer lugar a las Leliq y a los encajes bancarios.