Por abultados vencimientos, el mercado prevé reestructuración compulsiva de deuda local

Representan compromisos por US$35.000 millones para el próximo año

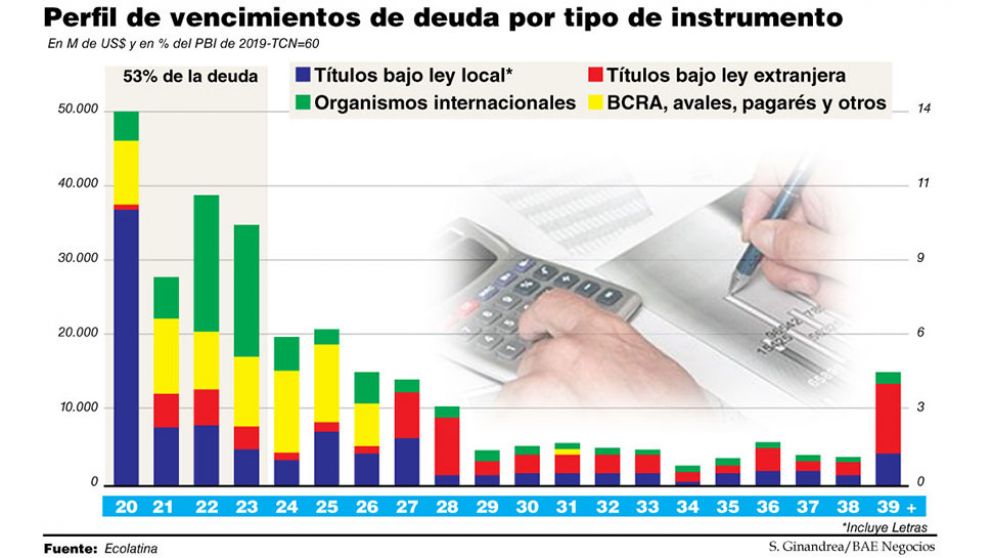

Luego del proceso de endeudamiento impulsado por la actual gestión, el país enfrentará un escenario de muy alta concentración de vencimientos en 2020 que se torna insostenible. En total, se trata de unos US$50.000 millones, de los cuales cerca de US$38.000 millones, el equivalente al 10% del PBI, son títulos emitidos en el mercado que representan la parte más difícil de renegociar. En ese marco, y ante la urgencia de despejar el panorama financiero, el mercado ya descuenta que el próximo Gobierno hará una reestructuración compulsiva de los bonos y las letras colocados bajo ley local que plantean compromisos por más de US$35.000 millones para el año que viene.

Sin posibilidades de refinanciar los pasivos, reflejado en un riesgo país de 2.413 puntos, Argentina avanza a una reestructuración. Un informe de Ecolatina planteó que ese será uno de los problemas más urgentes que deberá enfrentar Alberto Fernández tras asumir y consideró que el proceso constará de distintas partes.

Por un lado, la deuda con otros organismos públicos (el 40% del total) será refinanciada automáticamente. Respecto de los compromisos con organismos internacionales (20%), se buscará un estiramiento de plazos de pago ya que no hay posibilidades de quita. Al respecto, el jueves pasado, el vocero del FMI, Gerry Rice, dio señales de apertura a un pronto inicio de la conversación con el Ejecutivo entrante. Para Ecolatina, el 40% restante, es decir, los tenedores privados son "el segmento más complejo de los acreedores" ya que sobre él caería una potencial quita e incluye agentes atomizados de difícil coordinación para negociar.

Pero el panorama no será igual para todos ellos. Los títulos bajo ley local son el mayor problema del próximo año ya que concentran vencimientos por unos US$35.000 millones. El Gobierno actual envió al Congreso un proyecto de ley para incluir en ellos cláusulas de acción colectivas (CAC), como tienen los colocados en el extranjero, para ganar herramientas de negociación conjunta con los acreedores. Las CAC pautan que, si dos tercios de los tenedores acepta cambios en las condiciones, estos se aplican a la totalidad sin posibilidades de judicialización. Pese a ello, Ecolatina advirtió que "por la urgencia del asunto y la mayor facilidad para hacerlo (ya que los reclamos caerían dentro de la jurisdicción local), no descartamos un estiramiento compulsivo de los vencimientos de estos instrumentos".

Los bonos ley extranjera son un problema "no urgente", según la consultora, ya que, si bien representan el 25% del stock total de deuda, en 2020 sólo pagarán US$400 millones de capital y poco menos de US$5.000 millones de intereses. Con mayor tiempo para negociar y ante el posible uso de la CAC, algunos de los grandes fondos acreedores de Argentina formaron comités para discutir bajo qué términos aceptarían canjes de sus bonos. Fuentes del mercado afirman que Fernández no tendrá problemas para reperfilar unos cinco años esos pasivos si continúa pagando intereses, pero si se intenta una quita la negociación podría complicarse.

Al respecto, el socio de Delphos, Santiago López Alfaro, planteó: "La parte internacional reestructurarla es muy complicado. Reperfilarla es casi seguro que sí y ya hay muchos fondos que se están juntando para evaluar escenarios. Para lo local, como la mayoría fueron emitidos por resolución ministerial y no por ley, se cambian los bonos y listo. Lo más probable es un reperfilamiento internacional y una reestructuración local porque el nuevo Gobierno seguramente intente avanzar de la forma más rápida posible. No sé si habrá quita de capital, pero van a patear mucho el capital y seguramente no paguen los intereses por unos años. Eso lo muestran los valores de los bonos ley local que están en una paridad del 35/40%".