Ajuste: el gasto primario está 13% por debajo del 2016

En el primer trimestre del 2021 subieron las partidas de obra pública, que viene recuperándose del pozo histórico, y de los subsisios económicos, para evitar subas tarifarias. El resto sufrió una caída de 5% real interanual. Los recortes van en detrimento de la recuperación del PBI. Para el Gobierno, la clave es evitar el ajuste de una devaluación

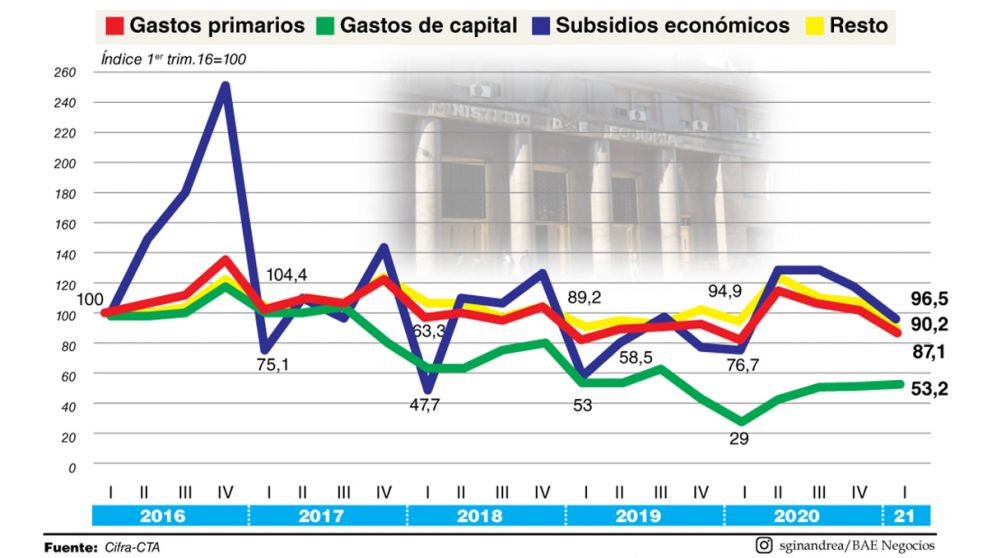

En el primer trimestre del 2021 se consolidó el ajuste del gasto público, excepto en dos componentes: la obra pública, que estaba hundida en el fondo del pozo, y los subsidios económicos, para intentar contener a la inflación. Dejando de lado esos dos ítems, el recorte interanual fue de 5% real. El gasto primario en sí está en niveles históricamente bajos: contra el primer trimestre del 2016 cayó 12,9%.

El ajuste y la pandemia, ocurriendo juntos, son fuente de tensiones sociales y económicas. La búsqueda del equilibrio podría verse interrumpida. A la vez, y siempre con el FMI mirando, los recortes parecen ir a contramano de las necesidades del ciclo. En comparación con el primer trimestre del 2020, y con pandemia y recesión, el gasto primario total trepó apenas 0,6% real.

El déficit primario acumulado durante el primer trimestre fue de 0,2% del PBI, niveles similares a los del 2018, tal como destacó la consultora PxQ, que además sostuvo que el rojo del año podría quedar por debajo del 4,5% planteado como meta: Al ritmo actual el resultado acumulado de 2021 podría rondar un déficit de 3,5%, por debajo de las estimaciones de Presupuesto 2021. Sin embargo, la dinámica fiscal estará determinada por cómo evolucione la pandemia.

La filosofía oficial sigue siendo que el ajuste fiscal es lo de menos y que no hay peor ajuste que el de una devaluación. Un informe de Cifra-CTA remarcó: El objetivo prioritario de la política económica parece orientarse a recomponer los desequilibrios macroeconómicos. De allí que la política fiscal y monetaria desplegada en el primer trimestre pueden caracterizarse como moderadas si se considera que el nivel de gasto público y de la base monetaria en términos reales son históricamente bajos. Aun sin omitir las dificultades derivadas del contexto y de la herencia recibida, la política económica no parece constituirse, por lo menos hasta el momento, como el vehículo de la recuperación económica tras la profunda crisis que azotó a la economía argentina.

Luego de mostrar que la emisión monetaria, incluso tomando en cuenta un rezago de nueve meses, no correlaciona con niveles de inflación más bajos, otro informe reciente del Centro de Estudios Económicos y Sociales Scalabrini Ortiz (CESO) sostuvo que el ajuste del gasto tiene más impacto en frenar al PBI que en evitar sacudones nominarles: Exagerar el rol del ancla fiscal en este contexto puede profundizar los costos a cambio de un muy limitado aporte a la dinámica inflacionaria.

La reducción en las partidas del gasto que no son obra pública y subsidios económicos para contener a las tarifas, se viene observando en forma evidente, con datos hasta el primer trimestre. Las jubilaciones, los salarios de los estatales, el gasto Covid-19, con la finalización del IFE y el ATP, también pasaron por la tijera.

Hubo ajuste en jubilaciones y salarios de estatalesPxQ detalló: Las erogaciones asociadas al COVID-19 se redujeron prácticamente a cero. Si bien con las restricciones implementadas desde el 12 de abril se anunció asistencia a beneficiarios de AUH y monotributistas de las categorías más bajas, más la ampliación del programa Repro y un bono extraordinario para empleados de la salud, en conjunto estas medidas representan un costo fiscal de aproximadamente 1/4 de lo que significaría una ronda de IFE. El gasto en salarios públicos y jubilaciones también arroja una caída en términos reales: el acumulado del primer trimestre marca una caída de 6,9% en jubilaciones y pensiones y de 63% en salarios públicos.

El informe de Cifra-CTA destacó que, por su parte, los subsidios económicos pegaron un salto de 25,8% respecto al primer trimestre del 2020. La política parece orientada a incrementar las tarifas muy por debajo del nivel de precios, señaló. Además, afirmó que el gasto de capital creció 83,8% interanual, aunque creció apenas 0,4% contra el megaajuste del primer trimestre del 2019, bajo la tutela del FMI y es significativamente menor a los primeros trimestres de 2016, 2017 y 2018.

Además, Cifra-CTA dijo: Las cuentas públicas tienden a equilibrarse a costa de la posibilidad de que la política fiscal actúe de modo expansivo para salir de la crisis. En el primer trimestre se registró un déficit primario 69,7% inferior al del mismo período del 2020 a precios constantes. Y la moderación del gasto público tuvo su correlato en lo que concierne a la reducción de la base monetaria.

- Com.Ven.Var. %