Bancos globales piden arreglar con el FMI y ajuste fiscal

El Institute of International Finance (IIF) señaló que el escenario local seguirá siendo complicado si no se soluciona el desequilibrio fiscal. También afirmó que la recesión mundial será más abultada por la falta de impulso de China vía gasto público, lo que también impactará en la recuperación argentina. El país prevé un Presupuesto expansivo en 2021

Los principales bancos de inversión y comerciales del mundo afirman que los pronósticos sobre la economía local seguirán siendo sombríos hasta que haya arreglo con el FMI. Aun así, destacan que las proyecciones continuarán en una senda complicada para el país, debido principalmente a la fuerte recesión global, en particular por una tibia demanda desde China, y a las amenazas cambiarias que emergen de la dinámica fiscal deficitaria.

El Institute of International Finance (IIF), que nuclea a las principales entidades financieras globales, publicó un informe en el que proyecta una caída de 4,1% para la economía global. Hacia dentro, se observa que la expectativa es que la peor contracción a nivel mundial sea la argentina, con una baja histórica de 12,8%. Con todo, pese a ser el país con mayor destrucción productiva, no sería el de mayor rebote en el 2021. La mejora de 4,3% proyectada supera a la de los vecinos de América Latina pero queda por debajo de las del resto.

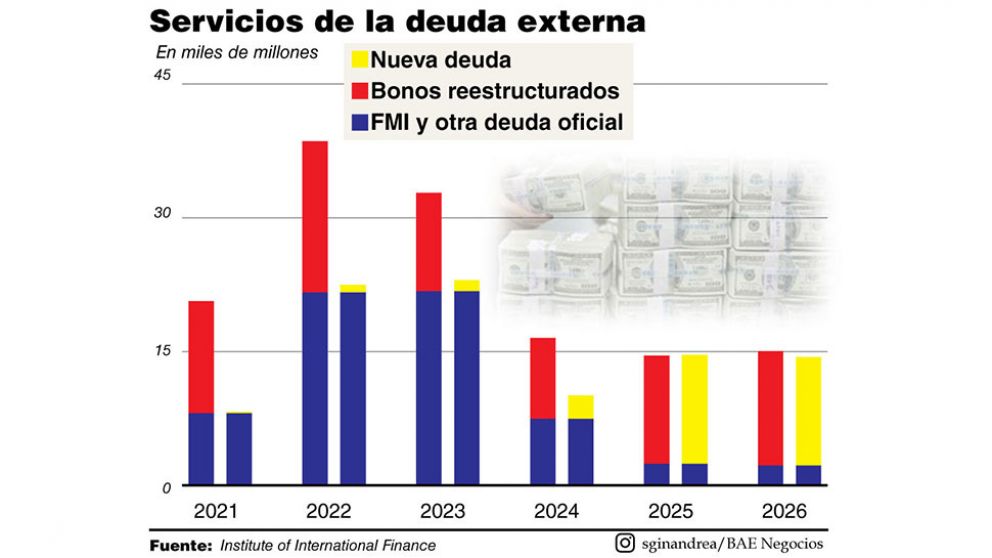

El caso argentino es tan particular que fue el único país individual que se llevó su propio capítulo dentro del informe publicado por el IIF. Ahí los economistas del instituto se refirieron al tema de la semana: la visita del Fondo para comenzar las conversaciones de cara a un nuevo arreglo.

Señalaron que un roll over de esa deuda es el paso que falta para volver manejable el perfil de vencimientos de los próximos años. Pero también destacaron que los problemas continuarán en la medida en que haya desequilibrios fiscales que impliquen seguir monetizando el déficit en pesos, de manera tal que continúen las presiones sobre la brecha cambiaria.

El informe señaló: "Nuestra proyección indica que si se logra un rolleo de deuda con el FMI, las necesidades financieras se van a volver manejables en los próximos años. De cualquier manera, el pronóstico sigue siendo complicado, en un contexto de bajo crecimiento global y de unos problemas fiscales no resueltos, con su consecuencia en la política monetaria".

Ahí el gran problema de la coyuntura. Mientras los bancos exigen un acuerdo con el FMI que incluya ajuste fiscal, el Gobierno se encuentra frente a la mayor recesión de la que se tengan datos. En agosto, los primeros números oficiales de producción industrial y de la construcción mostraron que hubo un parate al incipiente rebote económico de mayo-junio-julio.

Con el consumo virtualmente frenado por la incertidumbre, la caída del salario y la suba del desempleo, y la inversión en niveles históricamente bajos que incluso implicaron destrucción de capital en el segundo trimestre. El gasto público emerge como la única alternativa de incentivo productivo. Y así lo manifestó el ministro de Economía, Martín Guzmán, en declaraciones recientes.

Un informe del Instituto de Trabajo y Economía de la Fundación Germán Abdala (ITE-FGA) destacó que el proyecto de Presupuesto 2021 prevé un recorte del gasto de casi 4 puntos del PBI respecto al 2020, con la vuelta atrás de los planes de carácter social exclusivamente pandémicos. Pero en la comparación con el 2019 el gasto será el propio de un año electoral de la última década: expansivo.

Deste ITE-FGA afirmaron en ese sentido: "El gasto primario se reduce en términos reales, pero se mantiene un 12% por encima del nivel de 2019. En particular, dentro del gasto primario el componente más dinámico será el gasto de capital, que se incrementó notablemente en 2020 y continuará haciéndolo en 2021 al colocarse un 79% por encima del valor registrado en 2019 en términos reales. También se espera que las políticas de transferencia corrientes de ingresos a familias, provincias y municipios continúen durante 2021, aunque con una menor relevancia que este año, pero manteniendo un nivel real un 29% por encima del 2019. En consecuencia, la mejora en el déficit primario se explica por una política de gastos menos expansiva que en 2020, pero significativamente más expansiva que la de 2019".

El informe del IIF incluso señaló al escaso impulso fiscal generado por el gobierno chino como una de las explicaciones de por qué la contracción del PBI global, en el 2020, será muy peor a la del 2009. Y cómo eso arrastrará a los países emergentes a una baja extraordinaria de sus propios productos, con Argentina como líder de esa caída.

Y es que China, el segundo socio comercial del país, creció 9,4% en 2009 y sólo lo hará en 2,2% en 2020, según las proyecciones del IIF. Lo mismo ocurre con India, séptimo socio comercial, que creció 8,5% en 2009 y esperan que caiga 11,3% en 2020. Entre ambos, explican buena parte del derrumbe de 4,1% global.

En ese sentido el IIF afirmó: "Cuando observamos bien el escenario, vemos que dos países, China e India, explican casi por completo la diferencia entre 2009 y 2020. China no está repitiendo su muy importante programa de 2009, de estímulo vía gasto en infraestructura. Eso implica que la economía global y los precios de los commodities no están recibiendo el impulso del que sí gozaron en la crisis financiera global".

Y la principal víctima es Argentina con sus limitaciones y su desplome económico heredado: "Proyectamos una caída del PBI de 12,8% este año, lo que llevará a que la contracción acumulada sea de 17% entre el primer trimestre de 2018 y el último del 2020. Se trata de un colapso comparable con el de 1998-2002".

Así el informe de los principales bancos globales reflejó la potencia de dos fuerzas que empujan en direcciones. Una, la necesidad de ordenar las cuentas fiscales por su impacto en la brecha cambiaria y las expectativas de devaluación. Otra, la necesidad de abandonar la recesión y la importancia teórica de los estímulos del gasto público para dejarla atrás, cuando los privados no quieren gastar ni invertir.

Con todo, el partido con el FMI será clave: "El déficit fiscal total puede llegar al 10% del PBI este año y será financiado casi exclusivamente por el BCRA. La monetización de ese rojo, sumada a un crawling peg, está llevando a una creciente brecha cambiaria. El reciente endurecimiento del control de capitales, que busca proteger a unas reservas internacionales en declive, inclusó generó un mayor impulso de esa brecha. No esperamos que los pronósticos mejoren hasta que las autoridades logren un acuerdo con el FMI que incluya un programa con políticas de consistencia fiscal y monetaria".

- Com.Ven.Var. %