Los tres récords negativos que romperá la nueva cuarentena

El PBI sufrirá una caída peor que la del 2002. El rojo primario será récord desde 1975. Se duplicará la base monetaria de aquí a fin de año.

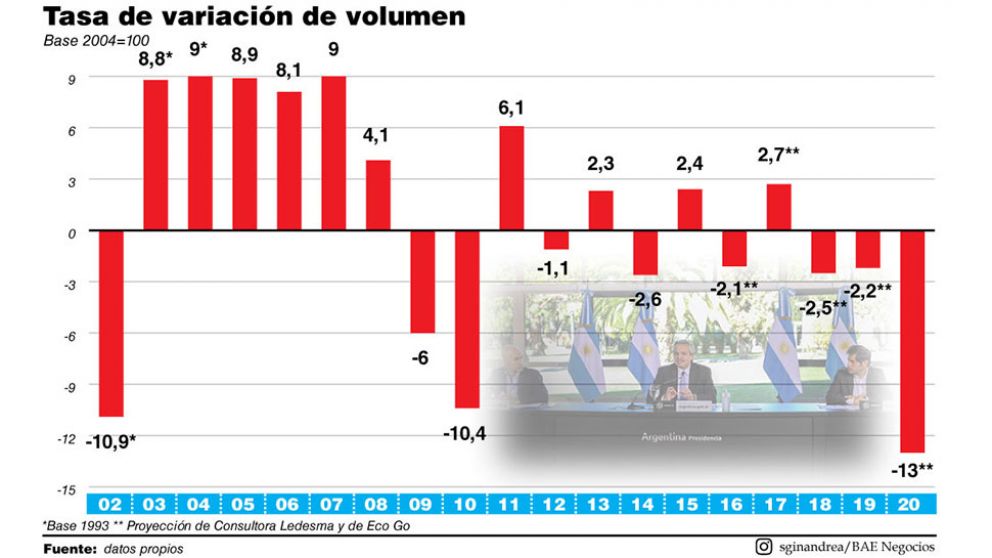

El FMI pecó de optimista. El dato de una caída esperada de 9,9% del PBI para el 2020 publicado por el Fondo esconde un problema: se trata paradójicamente, pese a lo fuerte del número, de una proyección amigable. Las consultoras ya coinciden en forma generalizada en que la contracción de la economía será peor que eso, que batirá el récord histórico que había marcado el 2002 y que si bien se conoce el piso aún no se conoce el techo. La continuidad de las ayudas para mitigar las consecuencias del aislamiento sobre los ingresos llevará al rojo primario a batir un récord histórico que se remonta hasta 1975, por lo menos.

La actividad económica había tocado piso en abril. Había consenso al respecto: en mayo se registró la primera suba intermensual desestacionalizada desde que empezó la cuarentena. Eso se ve en los primeros datos avanzados de consumo eléctrico de las industrias, en la producción automotriz, en los despachos de cemento y las ventas de insumos para la construcción en general, y también en la producción siderúrgica.

Para junio se proyectaban números discretos. Ahora, con el nuevo endurecimiento, la recuperación se postergó hacia delante y arrancaría recién en septiembre, en el mejor de los casos. Con todo, los números no ponen en discusión la pertinencia de volver a las fases iniciales del aislamiento obligatorio: de hecho, se proyectan caídas igual de importantes en los países con medidas menos restrictivas y se aguardan rebrotes del coronavirus en distintas partes del mundo.

¿Cuánto caerá el PBI en el 2020?De cualquier forma, la vuelta atrás al relajamiento de la cuarentena le pone límite a ese supuesto piso que marcaba abril. Las consultoras privadas ya corrigieron sus números para peor. Por caso, Consultora Ledesma corrigió su proyección de PBI a una caída de 13% en el 2020. Y, aclararon, “a esta altura ya se trata de un piso”. Coincidió con esa expectativa la consultora Eco Go, que aguarda un idéntico 13%.

Fernando Marull y Asociados también empeoró sus números y ahora proyecta una contracción de 12%, idéntico al deterioro que estima Econviews. La consultora Seido es otra que incorporó la nueva información respecto al endurecimiento de la cuarentena y corrigió a la baja con una contracción económica de 11,5%. El Grupo SBS espera una baja de 11%, idéntico número al que manejan Cerx, Ecolatina y LCG.

Mayo no fue piso para la actividadLa economista principal de Econviews, Lorena Giorgio, explicó a BAE Negocios: “Empeoramos nuestra proyección, principalmente porque esperábamos una contracción de 13,9% desestacionaliada en el segundo trimestre y pasamos a una de 14,5% y porque, por el endurecimiento de la cuarentena, postergamos hasta septiembre el repunte fuerte. Esperamos alguna mejora en agosto pero recién en septiembre arrancará con más fuerza. En mayo proyectamos una suba de 5% por la vuelta de algunas industrias en el Conurbano y los comercios de cercanía en el Amba, para junio tenemos una mejora moderada de 1,5%. Y ahora proyectamos una contracción de 3,5% en julio. Esto nos hace atrasar la recuperación. No se rebota en el tercer y cuarto trimestre, como preveíamos, sino sólo en el cuarto”.

Econviews estima que el consumo privado caerá 10% (en lugar del 9% que proyectaba en la previa), de la mano de salarios reales contrayéndose al menos 10 puntos en promedio y un desempleo rondando el 12%.

Giorgio agregó: “La recuperación fuerte en el último trimestre deja un arrastre estadístico positivo de 5 puntos para el 2021. Es imposible no crecer en promedio el año que viene; habría que caer todos esos puntos de arrastre para que no suceda. Nosotros tenemos como mínimo una suba de 8,5% durante el 2021”.

Por su parte, desde Seido detallaron: “La perspectiva de la actividad es peor de lo esperado a medida que avanza la fase ascendente del Covid-19 en el Amba. El índice de movilidad de Google ya no mejora. Con un endurecimiento del bloqueo, la actividad económica se hundirá aún más de lo esperado. Revisamos nuestro pronóstico de crecimiento para 2020 de una caída de 10,4% a una de 11,5%, revisando nuestra proyección para el tercer trimestre a una baja de 13,6% interanual desde una de 9,% interanual”. Para Eco Go, las contracciones pueden llegar al 17% anual en el tercer trimestre y al 11% en el cuarto trimestre.

¿De cuánto será el déficit fiscal en el 2020?En cuanto a lo fiscal, las proyecciones también apuntan a un destino de récord histórico. Eco Go empeoró sus números y sostiene que el rojo primario podría trepar hasta el 8,5% del PBI (tenía 6,5% antes del endurecimiento de cuarentena). PxQ no estuvo tan lejos: sostuvo que el rojo primario tiene piso de 7,1%, similar al 7% que proyecta Consultora Ledesma, a la luz de las nuevas medidas de endurecimiento de las restricciones y la búsqueda del Gobierno de contrarrestar el impacto en el ingreso.

Seido también revisó a la baja este viernes y espera un rojo primario de 6,8% del producto (según sus cálculos es récord desde 1960, aunque otras estimaciones sostienen que sería el más alto desde 1975). Ecolatina espera uno de 6%. Econviews uno de 5,5%, que se estira hasta 7,2% si se le agrega la carga de intereses.

El rojo será inédito

Cabe destacar que hasta el 23 de junio, según datos de la Oficina de Presupuesto del Congreso (OPC), el gasto generado por las medidas anticrisis por parte del Gobierno trepó hasta un 3% del PBI (se agranda 2 puntos más hasta el 5% si se toman en cuenta las políticas de crédito a baja o nula tasa). En los primeros cinco meses del año, el rojo primario ya superó al 2% del PBI y el financiero al 3%.

La caída de los ingresos tributarios en mayo fue de 28,5% interanual en términos reales (2,4% nominal). El crecimiento de los gastos fue de 37,1% en términos reales (96,7% nominal, casi duplicó). Dinámicas insostenibles en el tiempo pero que resultan esperables en el contexto de la pandemia y la cuarentena.

Estirar la cuarentena implica estirar el gastoLa directora de Eco Go, Marina Dal Poggeto destacó en ese sentido: “Gastos y recursos crecián en forma relativamente parecida. Cuando arrancó la pandemia, en marzo y abril, se vio un desplome de la recaudación y un crecimiento del gasto. El agujero fiscal de febrero fueron $27.000 millones, el de mayo $251.000 millones. Antes uno armaba una proyección, suponiendo que la cuarentena se desactivaba, con agosto, septiembre y octubre mostrando normalizacion. Si se extiende y el gasto y la recaudación no se normalizan en esos meses, el agujero fiscal se ensancha hasta 8% o 8,5% del PBI”.

Con todo, según Dal Poggeto, entre financiamiento al fisco, compra de dólares, pagos de deuda e intereses de Leliq y pases, la emisión de pesos de acá a fin de año totalizaría $2,1 billones. Se trata de una base monetaria. Es decir, entre base monetaria actual, stock de pasivos remunerados y lo que faltaría imprimir, se llegaría a una base amplia de $6 billones.

Se disparará la emisión monetariaDesde Econviews coinciden con esos números: prevén que al BCRA le quedan unos 4 puntos del PBI para girarle al Tesoro, número parecido a los más de $2 billones señalados por Dal Poggeto. “La financiación del déficit fiscal va a ser exclusivamente del Central hasta completar 8% del producto en el año, habrá que ver cuánto puede absorber luego y qué tasa está dispuesto a otorgar para hacerlo”, explicó Giorgio.

Y agregó: “El año que viene tenes todos estos desbalances, que van a resurgir. Muchos precios están contenidos, el dólar, las tarifas, las paritarias. Todo eso va a estar molestando en las cuentas fiscales y la inflacion”.

- Com.Ven.Var. %