Para la banca global, el FMI no exigirá grandes ajustes

Los principales bancos del mundo consideran que Argentina logrará posponer los pagos pautados con el Fondo y que no habrá una exigencia de mayor ajuste fiscal. Destacan que el freno a la fuga, el superávit comercial, el arreglo de la deuda privada y un potencial acuerdo con el Fondo terminarán de aclarar el panorama externo.

Los principales bancos comerciales y de inversión del mundo descuentan que Argentina va a lograr una extensión de los plazos de sus vencimientos con el FMI. De la mano del superávit comercial alcanzado en el primer semestre, gracias a la demanda asiática de productos primarios, más un cepo cambiario que calmó a la fuga de capitales, más el acuerdo con los acreedores privados, el panorama externo alcanzará su mejor momento, tras años de fuertes presiones. Además, consideran que un futuro acuerdo no incluirá exigencias de un ajuste fiscal draconiano, aunque sí algunas mejoras progresivas.

El Institute of International Finance (IIF), que reúne a los bancos más grandes a nivel global, publicó un informe titulado El financiamiento argentino en la post-reestructuración, en el que señaló: “Los pagos al FMI son la única fuente pendiente de necesidades financieras significativas. No creemos que sea posible algo menor a un rollover absoluto de la deuda con el Fondo”.

En paralelo, el martes el Indec publicó los datos de precios y cantidades del comercio exterior del primer semestre. El superávit acumulado durante los primeros seis meses del año, con las cantidades cayendo 6,3% para las exportaciones y 19,9% para las importaciones, da cuenta de que la recesión local, superior a la de una China que siguió demandando muchos bienes primarios argentinos, permitió un superávit comercial de USD8.096 millones. El mayor desde el 2009.

Desde PxQ señalaron al respecto: “El 60% de las exportaciones argentinas son productos primarios y manufacturas de origen agropecuario. Los datos reflejan que en los primeros 6 meses de 2020 las exportaciones de productos primarios crecen 14% anual, las de manufacturas de origen agropecuario caen 8% y las manufacturas de origen industrial 34%. La demanda externa por productos argentinos cayó en todos los continentes con excepción de Asia, donde se observa un aumento de 0,5% anual, traccionado principalmente por China (24%), Vietnam (7%) e India (9%). Estos países demandan principalmente productos primarios y manufacturas de origen agropecuario”.

En ese sentido sigue generando dudas cómo el balance de bienes (aduana) se traducirá al del mercado de cambios (dólares ingresando). La semana pasada el BCRA, pese al acuerdo con los acreedores, siguió siendo vendedor de divisas, aunque entre lunes y martes habría vuelto a ser comprador.

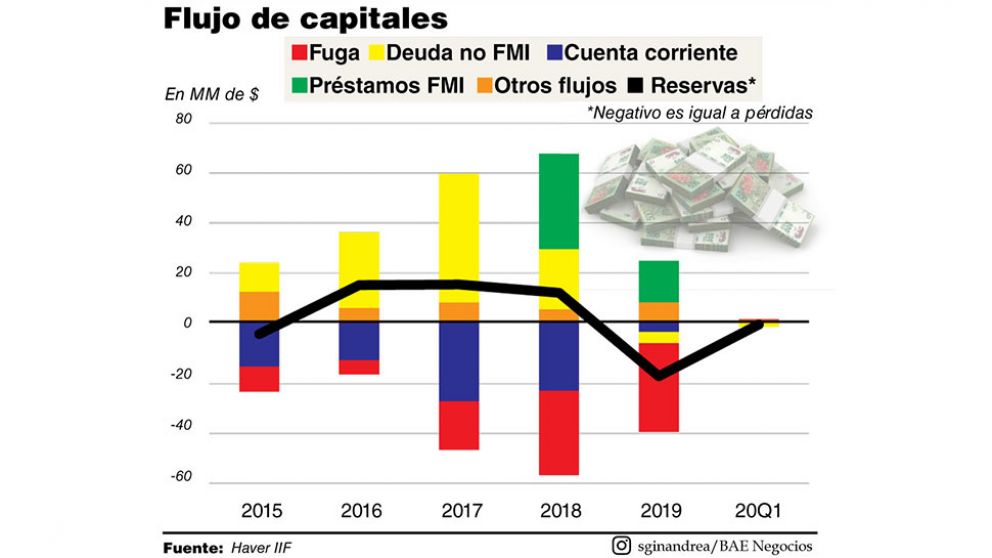

Pero, en líneas generales, ese buen desempeño comercial (y de turismo) se sumó a una fuga de capitales que cayó desde USD26.870 millones en el total 2019 a USD1.374 millones en el primer semestre del 2020. Y a que el acuerdo con los acreedores logró achicar en USD25.000 millones los pagos hasta 2024. Cepo, alivio de deuda y un balance de bienes positivo (más el turismo arrojando negativos menores) llevaron al IIF a señalar: “El panorama externo es radicalmente mejor que el de hace unos años”.

El informe señaló: “Mientras siga habiendo control de capitales, la fuga de los residentes no va a ser fuente de problemas. Los pagos de la deuda a los no residentes en los próximos años se explican por los vencimientos con el FMI en 2022 y 2023. Incluso si reaparecen los déficit de cuenta corriente, creemos que el financiamiento externo va a ser sencillo si el FMI hace roll over”.

Además remarcó: “La IED y los préstamos del exterior van a seguir siendo modestos, en parte traccionados por el sector privado. Eso va alcanzar para cubrir el déficit de cuenta corriente. Como sea, no creemos que Argentina vaya a tener suficiente acceso al mercado, en los próximos tres años, como para repagar la deuda con el Fondo. El déficit financiero externo de corto plazo no va a crecer si hay rollover con el FMI y continúan los controles de capitales. Pero si la política económica llega a apuntar una relajación de los controles, ahí sí la fuga va a creer y requerir fondos extra del FMI”.

El gran problema, para el IIF, es el fiscal. La supuesta necesidad de obtener dólares para financier un déficit creciente y en pesos. Discusiones aparte sobre esa cuestión, lo cierto es que de cara al 2021 será necesario achicar el rojo de 10,5% del PBI que proyecta el Gobierno para el 2020 y la pregunta es cuánto presionará el Fondo para que ese ajuste sea veloz. El IIF afirmó: “Creemos que sería extraño que tanto Argentina como el FMI opten por un programa con un ajuste draconiano. Tampoco nos convence la idea de que el Fondo pueda querer incrementar su exposición a través de mayores desembolsos con el fin de financiar rojo fiscal. Un acuerdo mutuo seguramente lleva a que se den algunas medidas fiscales, de la mano con una retirada progresiva de la emisión monetaria”.

En ese sentido, el director de Macroviews, Pablo Goldín, explicó a BAE Negocios: “No es necesario que la solución del desafio fiscal venga con un ajuste. Se tiene que dar en los próximos meses la posibilidad de ir recortando el gasto pandémico. Salarios de privados, ATP, IFE y transferencias a provincias. Acercarlo a cero. El otro gran paso es que parte de lo que se pierde de recaudación se vaya recuperando de la mano del rebote de la actividad. Si el año que viene el Gobierno da marcha atrás con ese gasto y la recaudación recupera la mitad de lo que pierde este año, no se estará tan lejos del equilibrio. Se podrá ir a déficit cero en 2022. De todas formas, será todo un desafío para un año electoral como el 2021”.

- Com.Ven.Var. %