Si el supercepo funciona, crecerá la presión sobre los pasivos remunerados del BCRA

El BCRA lleva dos meses de absorción monetaria. La maquinita para financiar déficit se redujo al mínimo. De hecho, la aspiradora de pesos generada por la venta de reservas más que compensa esa emisión. El Gobierno está pagando los costos de la emisión previa

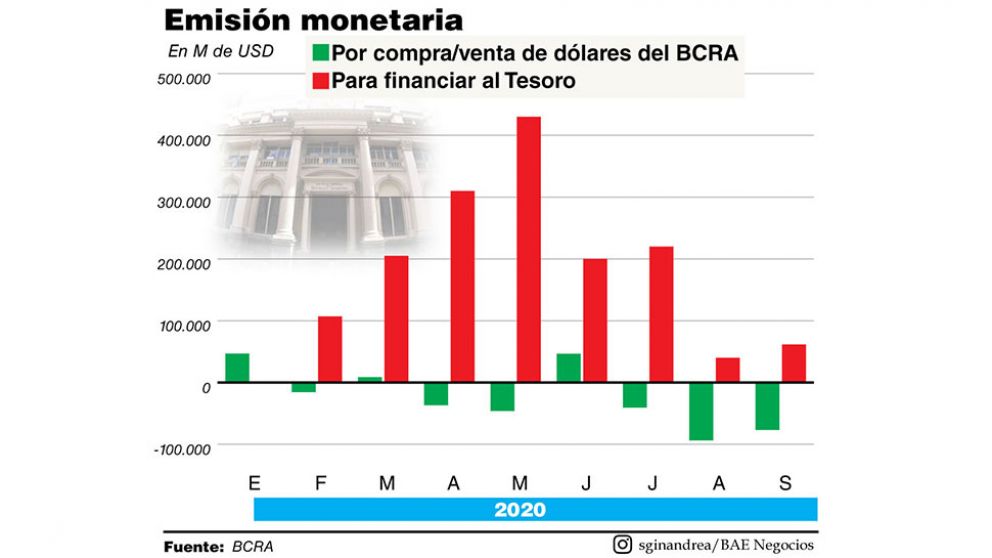

Las notables mejoras relativas en el déficit fiscal ("apenas" 0,3% del PBI en agosto) y las buenas colocaciones de Letras que logró el ministro de Finanzas, Diego Bastourre, le permiten al BCRA sostener su segundo mes consecutivo de emisión para sostener al Tesoro por debajo de los $100.000 millones. En la primera mitad del mes, le envió “solo” $61.500 millones. Con una curiosidad: la venta de dólares del Central para sostener su propio ritmo de crawling peg más que compensó y esterilizó esa impresión de billetes. Si el plan cambiario presentado la semana pasada funciona, habrá presión sobre la bola de Leliq.

En agosto el BCRA terminó con una absorción monetaria neta de $141.675 millones. En septiembre lleva una moderada de $186 millones. La maquinita ya va quedando en el pasado. La protagonista está siendo la absorción vía venta de dólares, que todavía no supera a los pasivos remunerados pero que crece con fuerza. En agosto retiró de la calle $93.656 millones así y $76.686 millones en la primera quincena de septiembre. Mucho más que lo emitido para sostener al sector privado en plena pandemia, vía aumento del gasto público.

Dos fenómenos cruzados. En los últimos meses, la venta de dólares del BCRA para evitar una devaluación más acelerada, con su conocida consecuencia inflacionaria, comenzó a mostrar un crecimiento exponencial, típico de la dinámica de la fuga. A la par, la asistencia del BCRA al Tesoro se redujo en forma significativa. El segundo fenómeno, según sostienen los analistas, será clave para frenar al primero, ya que una explicación clave de la demanda de dólares actual parte del enorme crecimiento de los agregados monetarios, a causa de la política fiscal contracíclica en el marco de la pandemia.

La venta de dólares del Central creció tanto que, en lo que va de septiembre, ya absorbió $76.686 millones por esa vía. Y la asistencia al Tesoro, que todavía es abultada, fue de $61.500 millones. De ahí que la esterilización vía política cambiaria más que compensó al financiamiento del rojo fiscal, la famosa maquinita.

¿Por qué la demanda de dólares continúa si el BCRA ya le está aflojando a la “maquinita”? Los pesos emitidos en la previa son la clave. Lo explicó el economista de la consultora ACM, Jorge Neyro: “El problema es que hay mucho dinero emitido con anterioridad que está sobrando y que busca por dónde ser canalizado. Por ahora mucho se está yendo al dólar y también a los bancos, que más que prestarlos están prefiriendo devolvérselos al BCRA vía pasivos remunerados. El Gobierno puede aflojar la emisión pero los pesos emitidos antes empiezan a sobrarle a alguna gente en sus bolsillos. Hay que fijarse que, mientras se emitieron $430.000 millones en mayo, para asistir al Tesoro, por la venta de divisas se fueron apenas $46.000 millones. En junio el BCRA fue comprador porque ajustó el mercado cambiario. En julio, agosto y septiembre emitió cada vez menos pero le están devolviendo esos pesos emitidos en el pasado”.

Y agregó: “No hay una receta única y clara para solucionar la situación actual. El equilibrio que parece querer el Gobierno es tratar de no seguir emitiendo, que la economía se recupere y así no tener que asistir tanto al sector privado para que sobreviva a la pandemia y dar aire a lo monetario. Pero eso tarda en hacer efecto. Es una buena señal que deje de emitir $430.000 millones como en mayo porque ahí sí ibas a un problema mayor inflacionario. Son buenas señales pero ahora tiene que cargar con la mochila de lo que ya tuvo que hacer. Y hay que ver adónde van esos pesos. Pueden ir a comprar bienes, con un efecto en la inflación; a dólares; o a los bancos, si ofrece una buena tasa de interés”.

En ese sentido, cabe destacar que así como en mayo el BCRA emitió $430.000 millones para asistir al Tesoro, en junio bajó a $200.000 millones, en julio a $220.000 millones, en agosto a $40.000 millones y en septiembre permanece en $61.500 millones.

Desde la consultora LCG advirtieron que si el plan oficial para frenar el drenaje de reservas tiene éxito, habrá nuevas presiones por el lado de los pasivos remunerados. Y es que lo que por un lado es el principal problema de la economía local coyuntural, la pérdida de reservas, tuvo por otro lado un beneficio colateral: sirvió para esterilizar. LCG sostuvo: “En el caso de que las medidas cambiarias funcionen para detener la sangría de reservas, habrá un cambio en la forma de esterilizar el excedente de pesos que exige la dominancia fiscal. El candidato es mayor absorción vía pases y leliqs, pero hay que recordar que estos pasivos del BCRA tienen un costo que implicó emitir $450.000 millones en concepto de intereses por pasivos remunerados en lo que va del año”.

Al respecto, un detalle importante: el peligro de la bola de pasivos remunerados lo representan, justamente, los intereses que va generando, que van haciendo que se ensanche. Pero la baja de la tasa de interés de política monetaria desde una de 86% en el pico del 2019 a otra de 38% en el 2020, permitió que los $462.000 millones, emitidos en ese concepto como remuneración a los bancos en lo que va del año, representen una baja de nominal de 3,4%. En términos reales, se emitió por intereses de Leliq y Pases alrededor de un 35% menos que el año pasado.

Con todo, los pasivos remunerados siguen siendo, tal como destacó Neyro, una fuerte herramienta de absorción monetaria: en agosto el BCRA retiró $164.515 millones por esa vía y en la primera mitad de septiembre otros $86.108 millones.

- Com.Ven.Var. %