Los dólares paralelos trepan más de 3% y el BCRA prende la aspiradora de pesos

El CCL y el MEP alcanzaron brechas en torno al 70% y eso tiene consecuencias en el largo plazo

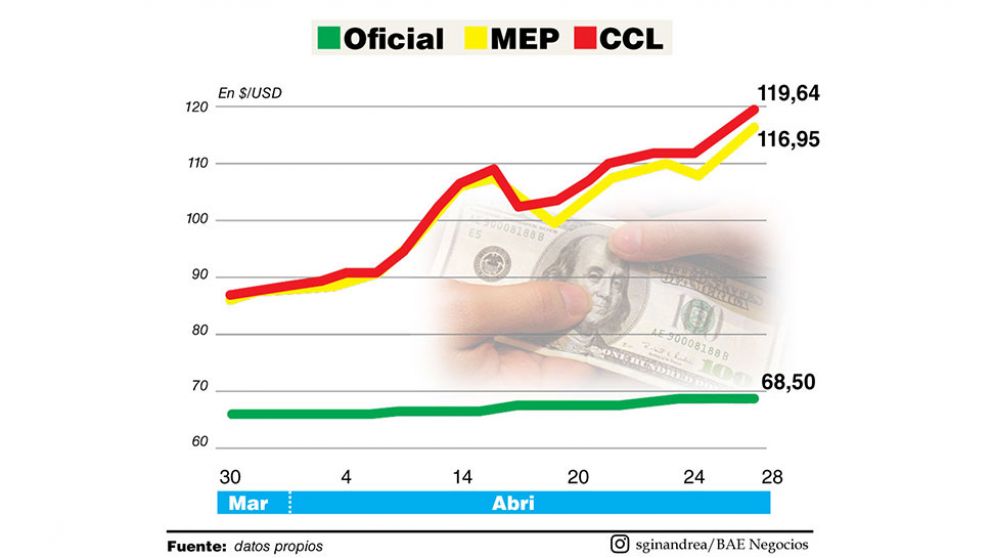

El dólar MEP y el CCL volvieron a pegar un salto de 3,5% y 3,9% este martes y las brechas con el tipo de cambio oficial alcanzan el 69,5% y el 74,6%. El desarme de Leliq por parte del BCRA para intentar dinamizar a una economía en estado depresivo, la presión global generalizada sobre las monedas emergentes y las incertidumbre en torno a la negociación de la deuda, lideran las explicaciones. El BCRA ya reaccionó pisando el freno de la emisión monetaria e incluso está absorbiendo a niveles récord. Si bien en el corto plazo no asusta, la brecha tiene consecuencias problemáticas en el largo.

En los últimos días el BCRA prendió la aspiradora de pesos, frente a la presión ejercida por los dólares paralelos. En la previa, junto con la devaluación conjunta de las monedas emergentes, la autoridad monetaria había encarado un acelerado desarme de Leliq, bajo la protección de un cepo que evita la consecuencia más grave de un impacto sobre el precio del dólar oficial. La necesidad de darle liquidez a los bancos para que presten apareció con el Covid-19 y con la incertidumbre de la negociación de la deuda como marco.

No hubo gran impacto sobre el crédito. Y, ya la semana pasada, las fuertes presiones sobre los dólares paralelos llevaron al Central a absorber la liquidez excedente vía una suba de la tasa de interés de los pases a 1 día. Así la autoridad monetaria buscó desincentivar al CCL. Además la CNV limitó al 25% las tenencias de dólares de los fondos comunes de inversión, medida que desde el Gobierno esperan que tenga efecto en los próximos días. Aunque no descartan tomar más decisiones si la presión continúa.

Si bien los dólares paralelos tienen poco impacto inmediato en precios, existen consecuencias más de largo plazo sobre la economía real si la brecha perdura. El director de Eco Go, Martín Vauthier, expresó al respecto: "Cuando se ensancha y se mantiene, la brecha importa. Y mucho. Se va incorporando gradualmente al proceso de formación de expectativas, filtrándose parcialmente a precios. E impacta sobre el sector externo, desincentivando exportaciones y alentando operaciones que permitan acceder al dólar oficial".

Coincidió en ese sentido un informe publicado por PxQ, la consultora dirigida por Emmanuel Álvarez Agis: "Si bien el volumen del mercado del CCL es significativamente menor a lo que negocia en el mercado oficial, existen canales de transmisión entre el informal y la economía real que explican la importancia de mirar lo que sucede con la brecha. Estos canales son: comercio exterior, precios e inversión. Aunque el tipo de cambio comercial sea el oficial, una ampliación en la brecha sostenida puede generar distorsiones en la liquidación de exportaciones o adelantos de importaciones que se anticipan ante la expectativa de una posible devaluación. A su vez, se genera un incentivo para que los flujos de inversión de empresas multinacionales ingresen por el mercado paralelo".

- Com.Ven.Var. %