De la tormenta al ojo del huracán y la apuesta a Brasil para salir de la recesión

El ajuste monetario promete un mercado interno deprimido

Si la economía argentina está atravesando por una tormenta, como graficó el presidente Mauricio Macri para evitar usar la palabra crisis, este 21° aniversario de BAE Negocios encuentra a la actividad en el ojo del huracán.

La peor sequía en 50 años marcó el camino de una recesión que se profundizó con una megadevaluación del peso que impactó de lleno en el consumo interno y una suba de tasas que dejó herida a toda la industria local. Sin certeza de haber tocado fondo, y ante un mercado interno golpeado además por un duro ajuste monetario, el Gobierno pone sus fichas a que una reactivación de Brasil logre sacar al país de estas nubes negras. Para el año que viene el campo promete mejores números, pero el efecto derrame a otros sectores es limitado.

Los últimos datos muestran que en julio la actividad económica cayó 2,7%, con la industria manufacturera y el comercio como los principales sectores afectados por la recesión, reflejando un mercado interno golpeado por la pérdida de poder adquisitivo. En agosto, la industria registró una pérdida interanual de 5,6%, con números en rojo en diez de las doce ramas. Uno de los que logró esquivar el azote fue la industria automotriz, que tras meses de caída se recuperó gracias a una incipiente recuperación de la economía brasileña, que se tradujo en una mayor exportación de autos.

El otro de los que logró mantenerse a flote fue la intermediación financiera, aunque encara por delante un ajuste monetario que podría hacer mella en sus balances. De todos modos, en ese aspecto las aguas están divididas en el mercado, y hay quienes creen que con el alto rendimiento de las Leliqs y los encajes remunerativos podrá compensar el menor crecimiento del crédito.

Pero si hay una deuda pendiente que el sistema financiero tiene con la sociedad es la falta de crédito hipotecario. Después de la convertibilidad, los bancos enfocaron sus negocios en préstamos al consumo, con escasas ofertas para acceder a la vivienda propia y relegando en el Estado le rol de financiar ûo mejor dicho, subsidiar- a los nuevos propietarios. Sin embargo, no fue la falta de protagonismo de los bancos lo que hizo del crédito hipotecario una especie en extinción sino más bien el contexto local, con una economía altamente dolarizada y con una inflación sin control.

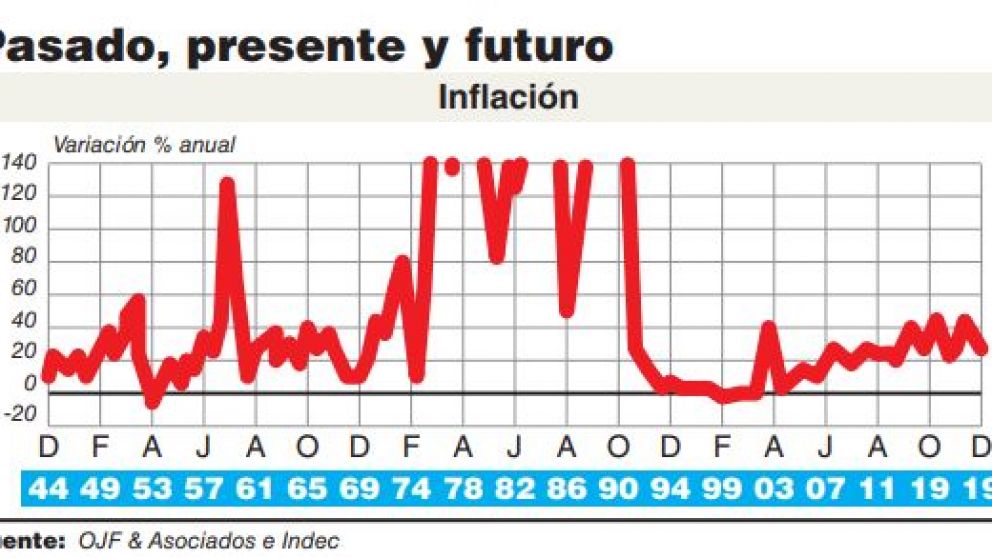

De hecho, esas dos variables son las que explican la falta de crédito hipotecario. Con el precio de las propiedades en dólares, por la falta de confianza de los agentes económicos en la moneda local, cada volatilidad en el tipo de cambio hace aún más lejano el sueño de la casa propia. Y con una inflación que no logra bajar de los dos dígitos en el año, es prácticamente imposible que los bancos financien a 15 o 20 años a una tasa que sea accesible para los clientes y a su vez compense la suba de precios de esos años.

Así, podría decirse que la falta de crédito hipotecario refleja a la perfección a una economía muy atada al dólar con una inflación que sigue sin poder domarse. Esos dos puntos son justamente los que busca atacar el nuevo presidente del BCRA, Guido Sandleris, que diseñó junto al FMI un plan extremadamente restrictivo en el plano monetario que en un primer paso busca controlar al dólar y a mediano plazo planchar la inflación, después del intento fallido de aplicar las metas de inflación en el país.

El tiempo dirá si el BCRA logra contener los dos objetivos. En el mientras tanto, es sabido que el ajuste monetario agudizará aún más la recesión, y será clave una recuperación del principal socio comercial que logre traccionar a la economía local, en pleno año electoral.