Cómo resolver los saldos a favor acumulados por el Impuesto sobre los Ingresos Brutos

Por Arturo F. Capellano, contador público

Es necesario abordar un tema que debería ser incorporado en una próxima "reforma tributaria", manteniendo la premisa originalmente trazada referida a las limitaciones impuestas tácitamente por el contexto económico - social existente que no admite la posibilidad de introducir los cambios fiscales que el mundo empresario reclama y que básicamente consiste en una reducción del costo tributario nacional, provincial y municipal.

Resolver el problema de los excesivos saldos a favor que acumulan los contribuyentes del Impuesto sobre los Ingresos Brutos como consecuencia de la aplicación de los más de 100 regímenes de recaudación existentes en el contexto provincial, sin dudas implica un ahorro importante en las economías de las empresas, fundamentalmente en un momento en que el apoyo crediticio resulta inalcanzable.

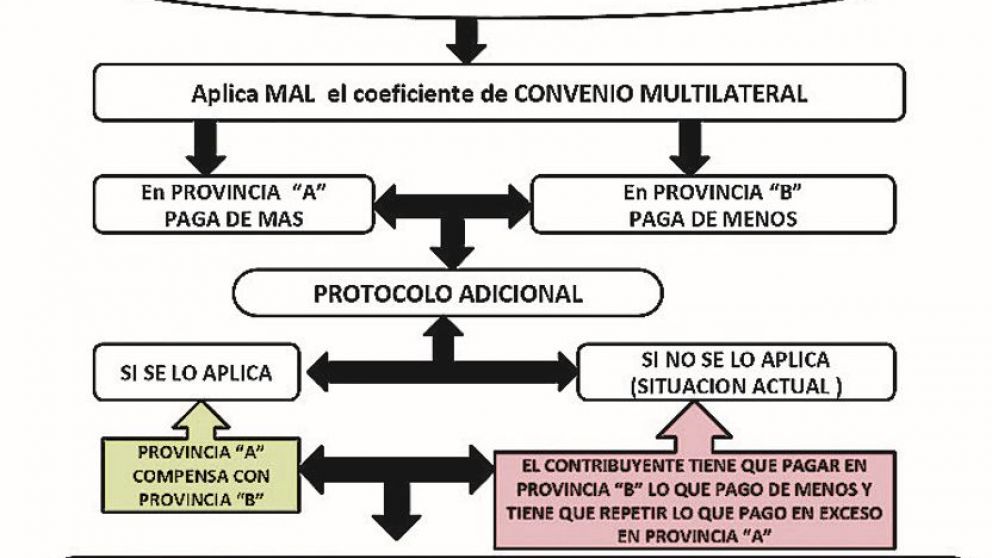

Convenio MultilateralEl problema se plantea ante la actitud generalizada de las provincias de rechazar la aplicación del protocolo adicional, que nace a partir de la aplicación del Convenio Multilateral.

Como su nombre lo indica se trata de un "convenio" firmado por todas las provincias para evitar la múltiple imposición que se podrá generar con la aplicación del impuesto sobre los ingresos brutos que grava a todas las operaciones de ventas, locaciones de obras y/o prestaciones de servicios que las empresas podrían realizar en las distintas provincias del país.

Dicho impuesto se tributa mediante la aplicación de una alícuota (establecida por tipo de actividad en cada provincia) sobre el total de ventas o prestaciones de servicios que conforma lo que técnicamente se denomina como "base imponible" del impuesto.

Para evitar esa doble o múltiple imposición que se generaría ante el reclamo de cada jurisdicción provincial al pretender atribuirse a su territorio las distintas operaciones realizadas por las empresas, las provincias firmaron este "convenio multilateral" que establece distintos criterios para la distribución mediante coeficientes de dicha "base imponible" entre todas ellas.

Es decir que, mediante la aplicación de este "convenio" para liquidar por ejemplo el impuesto sobre los ingresos brutos en la provincia de Mendoza al total de ventas o prestaciones de servicios mensuales se las multiplica por el coeficiente asignado a dicha provincia y luego por la alícuota establecida en esa jurisdicción provincial y se determina el impuesto a ingresar en la misma.

Tales coeficientes de acuerdo al tipo de actividad pueden ser determinados por los contribuyentes mediante la aplicación de ciertos parámetros o están establecidos en el propio convenio

Abordando el problema centralEn el "Convenio Multilateral" se establece expresamente que en el caso de una verificación o fiscalización que cualquiera de las provincias realice en un contribuyente determinado por la cual el fisco provincial resuelva que el coeficiente aplicado fue mal determinado por el contribuyente o que no está correctamente aplicado en función del tipo de actividad, implicará que un contribuyente tributó de menos en una jurisdicción (en la cual se aumento el coeficiente mal calculado) y de más en otra u otras.

Conforme lo expuesto, en tal caso se da el hecho de que en una jurisdicción adeuda impuesto y en otra u otras tributó en exceso. Ante esta situación el Protocolo Adicional aprobado oportunamente en forma unánime por todas las jurisdicciones provinciales, establece la posibilidad de que en las provincias en que se pagó en exceso compensen a aquella en la que se pagó de menos, porque finalmente, el contribuyente pago sobre el total de sus ventas o prestaciones y simplemente se trata de la situación en que distribuyó mal el impuesto entre todas ellas porque aplicó un coeficiente erróneo.

Salvo en dos situaciones puntuales como fueron "León Alperovich S.A.C.I.F.I contra Provincia de Catamarca"(Resol. CA N° 3/2001) y "Honda Motor Argentina SA contra la Provincia de Santa Fe"(Resol. CA N° 33/2016) se admitió la aplicación del protocolo negándose tal posibilidad en muchísimos otros casos por cuestiones de ausencia de procedimientos y reglamentaciones internas de cada jurisdicción

Actualmente, los contribuyentes que están en esta situación deben pagar en la jurisdicción en que se tributó de menos y luego mediante el planteo de un recurso de repetición solicitar que le reintegren los montos pagados en exceso sin que pueda soslayar la espera de muchos años para que eso ocurra y a valores totalmente desactualizados. Es impensable que en el Siglo XXI no se puedan crear los mecanismos para que las provincias se compensen entre sí.

En este trajinar de los contribuyentes el máximo tribunal de nuestro país se expidió en la causa "Argencard S.A. contra Provincia de Entre Ríos" y "Argencard S.A. contra Provincia de Chubut" (CSJN, 29/11/2011), obligando a las provincias a compensar el impuesto conforme lo establece el "Protocolo Adicional", al cual todas las provincias se obligaron a respetar.

ConclusiónEl tema que abordé conjuntamente con la acumulación de los excesivos saldos a favor es uno de los tantos motivos por los que los contribuyentes en general y fundamentalmente las Pymes se rebelan contra la aplicación del "Impuesto Sobre los Ingresos Brutos" y constituyen la cadena de "causalidades" que motivan la evasión fiscal en el tributo.

Como conclusión cabe nada más que hacernos la siguiente pregunta: "¿Que más se necesita para que una norma escrita refrendada por las 24 jurisdicciones a través del Convenio Multilateral y que cuenta también con la confirmación de numerosos fallos del máximo tribunal del país pueda ser aplicable?

La respuesta deviene en forma inmediata y casi sin esfuerzos de análisis: "Solo falta la voluntad de los gobernantes que a lo largo de la historia dedicaron más tiempo en recaudar que a cumplir con las normas que sus propios gobiernos escribieron".