La Corte debe resolver: abuso de Convenios para una doble no imposición tributaria

Impuestos & Seguros

La ofensiva contra los capitales no declarados que se encuentran en centros financieros de baja tributación o de estricto secreto bancario, y contra la evasión fiscal a través de estrategias de planificación que aprovechan vacíos y discordancias en las normas para trasladar artificiosamente beneficios a jurisdicciones de baja o nula tributación, ha sido abordado por la Argentina y en forma coordinada junto con la OCDE a través de la implementación de las acciones de BEPs.

Hasta el año 2009, la Argentina no había celebrado Acuerdos de Intercambio de Información con ninguna de las jurisdicciones conocidas como de baja o nula tributación. Siguiendo lineamientos de política de Estado fijada por el gobierno en ese entonces, se intensificó la firma de acuerdos de intercambio sobre la base de Modelo de Acuerdo de Intercambio de Información en Materia Tributaria.

El intercambio de información es una herramienta idónea para combatir la evasión fiscal. Cabe recordar por ejemplo que basándose en solicitudes enmarcadas en el Convenio para evitar la doble imposición con Francia (art.27 intercambio de información), la AFIP obtuvo información de más de 4000 argentinos algunos de los cuales mantenían cuentas no declaradas en Suiza (la conocida lista Falciani).

La forma de obtención de esta información, si bien cuestionada por alguna doctrina, fue ratificada por la justicia argentina admitiendo la incorporación de estas pruebas en las causas de evasión seguida contra los contribuyentes que ocultaron su patrimonio en esa jurisdicción.

El 29 de octubre de 2014, Argentina suscribió el Acuerdo Multilateral de Autoridades Competentes para el Intercambio Automático de Cuentas Financieras. Nuestro país, fue uno de los denominados “Adoptantes Tempranos”, que se comprometieron a implementar el Estándar Común de Reporte (CRS) y comenzar con el intercambio de información financiera en el año 2017.

Lamentablemente, la gestión de la AFIP (2016-2019), no habría procesado oportunamente la información recibida de otras jurisdicciones durante esos años perdiendo tiempo y valiosos datos para combatir la evasión.

Por otro lado, y siguiendo esa política de Estado hacia el 2011 se creó una Comisión Evaluadora y Revisora de Convenios para evitar la Doble Imposición integrada por la AFIP, por el Ministerio de Economía y el Ministerio de Relaciones Exteriores. Dicha norma fue derogada en el 2018 mediante Resolución N. 2/18 la cual a su vez estableció una nueva Comisión con distintas funciones, singularmente un nuevo paradigma con enfoques diferentes.

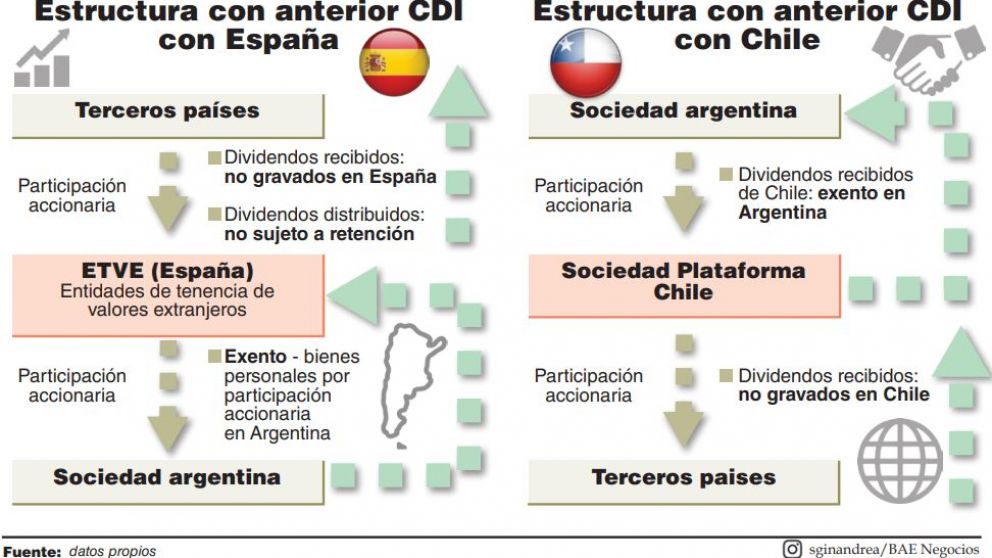

Bajo el marco de estudio y análisis de la comisión del 2011 se denunciaron y renegociaron Convenios Tributarios con varias jurisdicciones. En algunos casos se advirtió la utilización de sociedades holding ubicadas en jurisdicciones que mantenían Convenios con Argentina (caso de España) donde se evidenciaba que no existía un propósito de negocios para la estructuración mantenida.

En este sentido, se prepararon análisis en donde se demostraba que si bien el mayor porcentaje de las inversiones del exterior provenían de España, los capitales no eran en realidad españoles. Adicionalmente, se plasmaba en esos informes que el mantenimiento de una estructura con un holding español (ETVE) conllevaba no gravabilidad en el impuesto al patrimonio por las tenencias de acciones de sociedades argentinas.

Estos hechos denotaban un posible interés de aquellos capitales no españoles en planificar a través de holdings de esa jurisdicción. Ello motivó tareas de fiscalización y en su caso ajustes y determinación de impuestos a aquellas empresas que habrían abusado de los beneficios del Convenio.

Asimismo, de manera concordante se procedió a la denuncia y renegociación de aquellos Convenios que eran utilizados abusivamente por algunas empresas. Así, por ejemplo respecto del renegociado Convenio con España (del 11/3/13), expresamente se dispone en el memorándum de entendimiento que “el Convenio no se interpretará en el sentido de impedir a un Estado contratante aplicar las disposiciones de su normativa interna relativas a la prevención de la evasión fiscal”.

En el caso del renegociado Convenio con Chile (15/5/15) en el preámbulo se manifiesta: “con la intencion de concluir un Convenio para la eliminación de la doble imposición en relación a los impuestos sobre la renta y sobre el patrimonio sin crear oportunidades para situaciones de nula o reducida tributación a través de evasión o elusión fiscal”.

Concordancia con la acción 6 y 15 de BEPSLos pasos seguidos por la Argentina para combatir estas estructuras, llevándolo a la justicia y modificando consiguientemente los Convenios, son concordantes con los lineamientos de las acciones plasmadas en BEPs. La acción 6, por ejemplo, deja establecido (y como una “aclaración”) que los Convenios no tienden a permitir la doble no imposición. Es una “aclaración” que se introduce; algo que ya se asumía en la naturaliza misma de los convenios y no una modificación de criterio en el sentido de que “hacia adelante” deba entenderse de una manera distinta.

Palabras finalesLa pandemia del Covid-19 ha profundizado las crisis fiscales vaciando las arcas de los estados afectados. Pronto será un reflejo natural intentar recuperarse.

En este contexto, ¿se espera menos tolerancia a nivel internacional para las prácticas de optimización fiscal?

Haciendo propias, recientes declaraciones del Director del Centro de Políticas y Administración Fiscal de la OCDE Pascal Saint Amans, encontramos la mejor respuesta: (“La Tolerancé pour l’evasion fiscale c’est fini”), “La tolerancia a la evasión fiscal, incluso legal, y la competencia fiscal, que solía ser débil, desaparecerá por completo. Aún más desaprobado será el hecho de que parte de las ganancias de una empresa, que además se beneficiaron de un rescate estatal, estén ubicadas en jurisdicciones donde los impuestos son bajos, será mal visto”.

Desde 2009 hasta finales de 2015, la Argentina desplegó un contundente trabajo tendiente a combatir la evasión fiscal internacional y planificaciones abusivas con Convenios para evitar la Doble Imposición.

Es inminente la resolución de la CSJN en uno de los casos más resonantes de los últimos años en nuestro país respecto de la planificación fiscal con uso de Convenios (Causa Molinos). De ser ratificada por la Corte la tarea efectuada por la Administración, se desalentaría el uso abusivo de los convenios para evitar la doble imposición en el diseño de estructuras para planificaciones fiscales nocivas.

Esperemos que quienes en la actualidad diseñan la Política Fiscal del Estado y se encargan de Administrar los Ingresos Públicos, retomen los lineamientos fijados en 2009 en materia de fiscalidad internacional, dejando de lado el paradigma de administraciones posteriores que pusieron en riesgo los esfuerzos realizados para evitar la evasión fiscal internacional.

*Contador Público-Magister en Derecho Tributario

Ex. Subsecretario de Ingresos Públicos de la Nación