El BCRA prevé renovar sólo el 75% de las Lebacs y empieza a recortar los plazos ofrecidos

Hoy vencen $ 529.320 millones y el Central espera captar $ 385 M. La tasa a 28 días rondaría 46,5%

El Banco Central enfrenta hoy vencimientos de Lebacs por $ 29.320 millones de pesos, pero a diferencia de otros supermartes en donde la presión sobre el organismo estaba en la capacidad para renovar la totalidad de los títulos, ahora que el conjunto apéndice es menor que el stock de esas letras, la pregunta pasa por evitar los pesos que liberan sin presión sobre el dólar. De hecho, en el entorno de Luis Caputo ya calculabas que renovar menos del 75% (cerca de $ 385.000 millones), con lo cual previas una inyección monetaria del orden de los $ 140.000 millones. En paralelo, y en línea con el plan para desarmar el stock de Lebacs -que hoy ronda el 1,04 billón de pesos-, dejó de licitar el plazo más largo para empezar a reducir la oferta de sus letras.

De esos $ 140.000 millones que no renovaron, en el BCRA calculan que unos $ 80 millones quedarán encajados en el organismo de la próxima manera: $ 50 millones con el nuevo bono que emitió Hacienda -y que pueden usar como encaje- y los $ 30 millones restantes es la cifra hasta ayer tenía en rojo los bancos para cumplir con el nuevo cómputo de encajes que empieza a regir mañana, y que implica una suba promedio de 2 puntos porcentuales. Los otros $ 60 millones que, además, significan que se aplica a la demanda de dinero adicional que habitualmente tiene en estos meses producto de la necesidad mayor de pesos para las vacaciones de invierno.

De todos modos, más allá de los cálculos optimistas que hacen en Reconquista 266, la clave está en lo que hacen los grandes inversores con su tenencia de Lebacs, que son los únicos que pueden agregarle al peso. Según la firma de servicios financieros Allaria Ledesma, de las Lebacs que vencen el próximo martes, aproximadamente $ 68,000 millones están en manos de los Fondos Comunes de Inversión y otros $ 40,000 millones están en poder de inversores minoristas. Del otro lado, la mayor parte de lo que vence está en la cartera de los bancos, que por los límites regulatorios no tiene margen para comprar y que necesita cubrirse con las exigencias del encaje.Lebacs, ya que son prácticamente los únicos que pueden agregarle presión al dólar. Según estimaciones de la firma de servicios financieros Allaria Ledesma, de las Lebacs que vencen el próximo martes, aproximadamente $68.000 millones están en manos de los Fondos Comunes de Inversión y otros $40.000 millones están en poder de inversores minoristas. Del otro lado, la mayor parte de lo que vence está en la cartera de los bancos, que por límites regulatorios no tienen margen para comprar dólares y además necesitan cubrir con las exigencias de encaje.

Justamente, el combo entre una paulatina suba de encajes y la emisión de bonos también puede ser usado por los bancos para cumplir con los encajes de la estrategia de Caputo y Dujovne para desarmar gradualmente el stock de Lebac, sin que genere una presión adicional sobre el dólar. Ese torniquete monetario viene a dar el resultado en el mercado de cambios, con una divisa estabilizada hace dos semanas en torno a los $ 28, pero a costa de una tasa más alta en el corto plazo. El llamado a un día entre bancos de primera clase se cobró ayer unos 300 puntos básicos y cerró en el orden del 49/52 por ciento anual, aunque durante la sesión se llegó a operar a 55/58 por ciento. Sin embargo, la tasa de adelantos en cuenta corriente,Caputo y Dujovne para desarmar gradualmente el stock de Lebac, sin que genere una presión adicional sobre el dólar. Ese torniquete monetario viene dando resultado en el mercado de cambios, con una divisa estabilizada hace ya dos semanas en torno a los $28, pero a costa de una tasa extremadamente alta en el corto plazo. El call a un día entre bancos de primera línea apenas logró bajar ayer unos 300 puntos básicos y cerró en el orden del 49/52 por ciento anual, aunque durante la sesión se llegó a operar a 55/58 por ciento. Sin embargo, la tasa de adelantos en cuenta corriente, que es la línea que más utilizan las pymes para financiar su caja diaria, ayer volvió a subir y cerró a un promedio del 62,5% anual, su nivel más alto en casi 10 años.

Recortando plazo

En paralelo a la oferta de bonos y encajes, el BCRA comenzó a reducir la oferta de Lebacs. Hoy, por ejemplo, solo, letras, a cuatro vencimientos (28, 63, 91 y 126 días) y ya no ofertará la noche en 153 días. La idea es no seguir extendiendo los vencimientos de las letras, más adelante de lo acordado con la FMI de ir eliminando de esos títulos.Lebacs. Hoy, por ejemplo sólo, licitará letras a cuatro vencimientos (28, 63, 91 y 126 días) y ya no ofertará la que vence a 153 días. La idea es no seguir extendiendo los vencimientos de letras, más después de lo acordado con el FMI de ir eliminando gradualmente esos títulos.

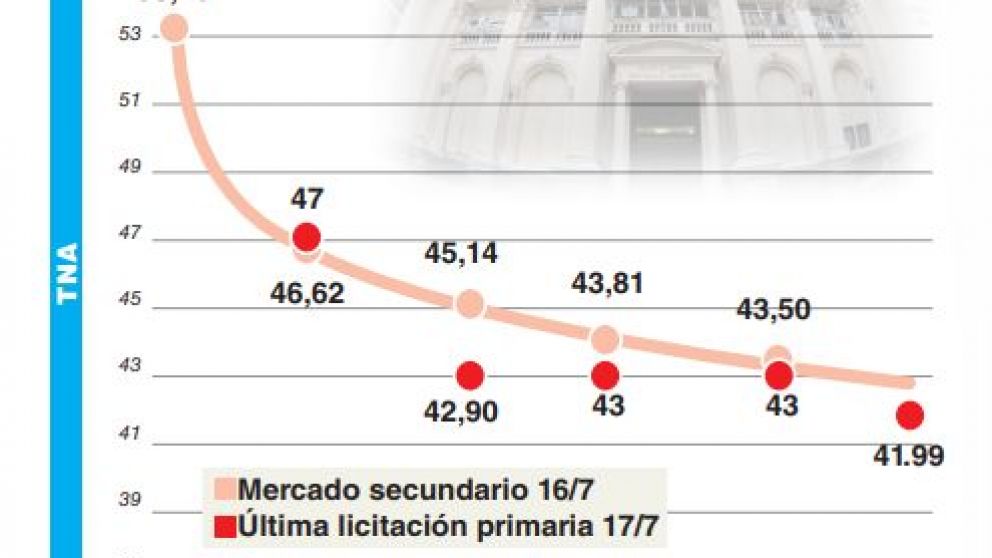

"Probablemente renueve cerca del 80%. Y buena parte de lo que no se puede renovar, los bancos lo usan para comprar Botes", destacó Federico Furiase, economista de Eco / Go, quien agregó que el BCRA, "seguro a favor de convalidar la tasa" del mercado secundario, que fue de 46,5 para el vencimiento de agosto ".

El viernes pasado, el organismo monetario ya comenzó a bajar los rendimientos que se operan en el mercado secundario de Lebacs, que había llegado al 67% anual para el plazo más corto. Ayer la entidad no compró ni vendió sus letras en el mercado secundario, según fuentes del BCRA.

En la licitación de junio, el céntrico sólo se seleccionó el 60% (unos $ 308.473 millones de los 514.779 millones que vencían), pese a la tasa a un plazo de 47% anual para el plazo más corto.

Ahora la clave también estará en los inversores se apostará por un período más largo, lo que daría una señal de que anteriormente era baja en el mediano plazo y menos presión sobre el dólar.