El mercado debate salidas al esquema de Leliq

El compromiso de emisión cero complica la reducción del stock de letras

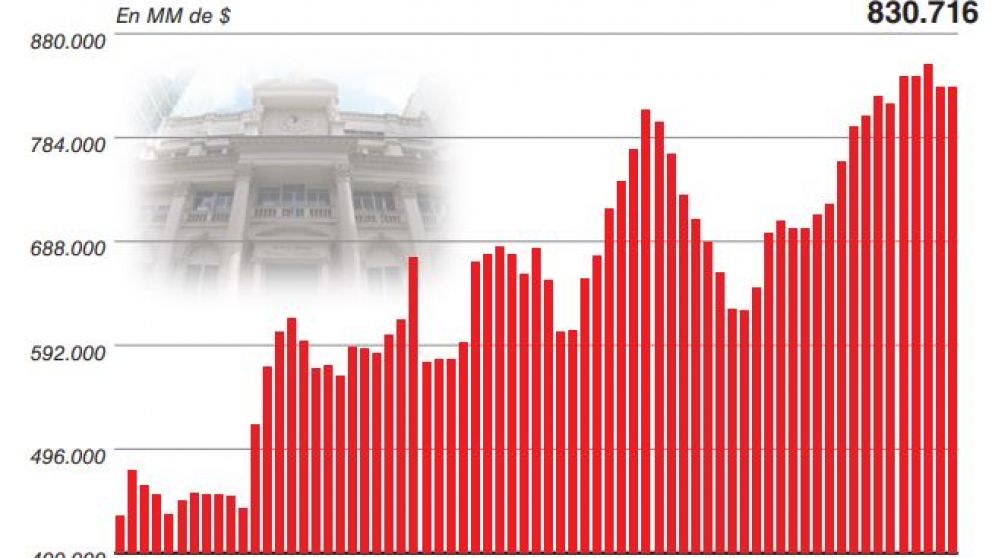

El compromiso del Gobierno con el Fondo Monetario Internacional para llevar el crecimiento de la emisión de pesos a cero plantea algunos interrogantes que aún no fueron despejados sobre el esquema adoptado por el Banco Central, en particular en lo que respecta al stock de Letras de corto plazo (Leliq), que desde que comenzó a implementarse creció hasta llegar a más de $800.000 millones, equivalentes a unos u$s20.000 millones.

Para los economistas, estos títulos a siete días podrán cancelarse "por las buenas" siempre y cuando se cumpla el compromiso de no expandir la cantidad de dinero hasta junio y renovarlas a una tasa decreciente -hoy incompatibles con cualquier actividad productiva- sin que el tipo de cambio se dispare nuevamente, en un contexto electoral que impulsará la dolarización de carteras. Es un equilibrio muy delgado ya que el escenario contrario es el de una licuación por medio de una devaluación, como lo que ocurrió el año pasado con las Lebac. Por ejemplo, si los ahorristas se pasan de los plazos fijos al billete verde, obligaría a los bancos a desprenderse de las Leliq -consideradas un rezago de las Lebac- para devolver ese dinero, porque parte de las letras se suscribieron con encajes.

Una baja de encajes no remunerados relajaría la política monetaria y podría verse en febrero

Federico Furiase, del estudio Eco/Go, planteó como uno de los requisitos que "tienen que bajar las expectativas de inflación y devaluación y el riesgo país", y que el margen se amplía cuando la divisa toca el piso de la banda y el Banco Central puede salir a intervenir en el mercado. "También vía una baja de encajes no remunerados, que va a haber algo a partir de febrero", vaticinó el economista.

Por su parte, Ramiro Castiñeira, de Econométrica, advirtió que "el fenómeno de emisión por intereses" de pasivos remunerados del BCRA se mantiene, más allá de que se hayan licuado los u$s70.000 millones que llegó a haber en Lebac cuando alcanzaron su pico.

"El Fondo no quiere que haya pasivos remunerados y por eso en el segundo trimestre cuando la situación se haya estabilizado, se va a comenzar a desarmar este remanente de Leliq por medio de los u$s10.000 millones que venderá Hacienda y la liquidación de la cosecha gruesa de soja", adelantó en diálogo con la radio 990.

"El que no se quiera quedar en pesos, va a tener a la otra cuadra al Tesoro vendiendo dólares, si es que no le compra a los sojeros. Con eso se financia el déficit y se desarma el stock de Leliq", explicó Castiñeira.

El secretario de Finanzas, Santiago Bausili, había estimado en una reciente entrevista con Infobae que Hacienda saldrá a vender entre u$s6.000 y u$s11.000 millones desde abril, justo cuando comienza a liquidarse la cosecha gruesa, lo cual podría llevar a una sobreoferta de dólares a partir del segundo trimestre.

El analista financiero Christian Buteler tiene otra mirada. "El Central sólo puede vender en el techo de la banda. Si vende el Tesoro, no retira pesos del mercado, salvo que se los devuelva al BCRA para cancelar la deuda" que tiene con la autoridad monetaria, evaluó, aunque esta alternativa no fue incluida en el segundo memorándum que se firmó con el Fondo.

Una posibilidad es que la entidad salga a ofrecer otras letras como las Nobac, pero los bancos se resisten a suscribir un título que tiene un plazo más largo al de la mayoría de los depósitos. En tanto, desde el BCRA destacaron que se emitieron resoluciones para que los bancos incentiven a los ahorristas a "que se vayan a plazos más largos".