Por el dólar y la inflación, se triplicó el ingreso necesario para acceder a un hipotecario

Se necesitan $100.000 para un departamento. Economistas creen que el mercado se recuperará en el próximo trimestre o a comienzos de 2019

Al cumplirse tres meses de la decisión del Banco Central de subir a 40% la tasa de Política Monetaria, los ingresos necesarios para acceder a un crédito hipotecario se triplicaron. Por ejemplo, hoy hacen falta casi 100.000 pesos para calificar en la compra de un departamento de dos ambientes en la ciudad de Buenos Aires, al tener en cuenta el préstamo UVA más accesible del mercado.

En realidad, el alza de tasas no fue el único motivo que puso freno de mano al consumo de este tipo de bien durable que había tomado velocidad en 2017. El mercado de compra y venta de viviendas sufrió desde diciembre una tormenta perfecta que incluyó inestabilidad financiera tras el 28-D, devaluación cercana al 45%, pérdida de los salarios contra la divisa y la inflación, y un apretón monetario reciente que, vía alza de encajes, afectó la liquidez de los bancos.

Precisamente, la primera decisión que comenzó a afectar el mercado de tasas en general fue el cambio de metas de inflación del 28 de diciembre de 2017, un anuncio hecho con la presencia del jefe de Gabinete, Marcos Peña, y visto por los inversores como una clara injerencia del Ejecutivo sobre el Banco Central. Desde entonces, nada fue igual en el mercado de préstamos.

"La dolarización de porfolios desde principios de año trajo inestabilidad en el sector financiero. Fue la primera causa, aunque no muy significativa, ya que los depósitos no corrieron, es decir que el fondeo de los bancos se mantuvo. Pero para estabilizar a la moneda, el Banco Central subió considerablemente las tasas de interés de referencia, lo que incrementó las del sistema y, con ello, también las tasas activas a los consumidores", hilvanó Gabriel Zelpo, de Elypsis.

El costo de los créditos hipotecarios UVA, los que dinamizaron el mercado, rondaban entonces el 5% y 6% anual, pero las sucesivas alzas de tasas del Banco Central, hasta el 40% del 4 de mayo, fueron elevando el costo de financiamiento.

A principios de año, sin el efecto total de la devaluación y con ese costo del dinero para los hipotecarios, una familia necesitaba 32.000 pesos para acceder al 80% (115.000 dólares) de un departamento de unos 50 metros cuadrados (144.000 dólares) en Capital Federal. Pagaba entonces una cuota cercana a los 8.500 pesos. Esa familia necesita hoy el triple de ingresos para acceder a la misma propiedad y, en consecuencia, pagar una cuota cercana a los 25.000 pesos.

"En relación con el encarecimiento de las cuotas, las razones fueron la suba del dólar -porque aumenta el monto de crédito necesario para comprar el mismo inmueble- y la tasa de interés. Pero el deterioro más grande del mercado hipotecario se dio de forma reciente, con la última corrida cambiaria que terminó en el acuerdo con el FMI", en junio, amplió Matías Carugati, de Management & Fit.

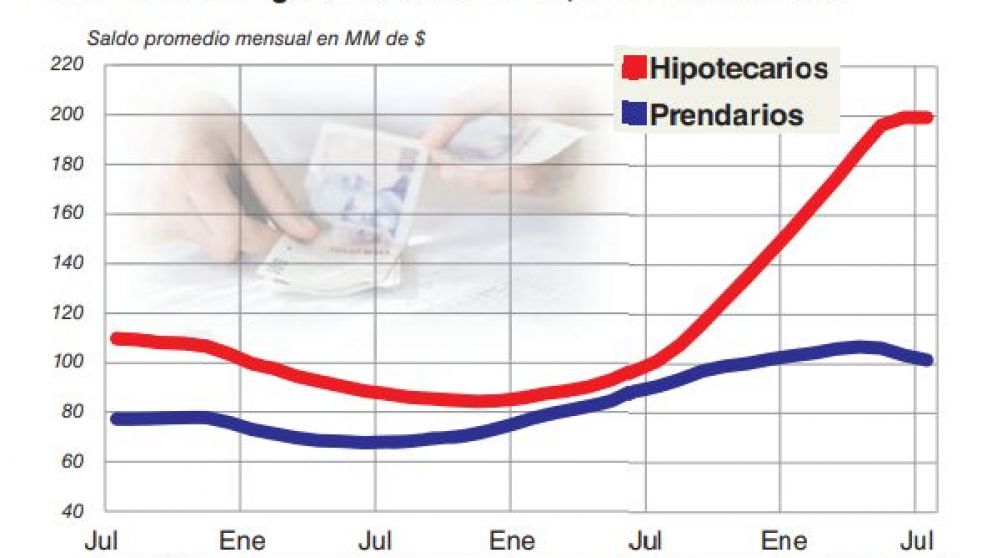

El Colegio de Escribanos porteño identificó una caída de 60% en las escrituras firmadas con hipotecarios en mayo y junio, en relación con el bimestre previo. Y el Banco Central consignó ayer en su Informe Monetario de julio que estos préstamos dejaron de crecer en términos reales y desestacionalizados.

De acuerdo con la consultora LCG, el financiamiento en pesos al sector privado creció apenas 1,2% en julio y conjugó dos meses de baja real. En comparación interanual, crece en términos reales (+13,3%), pero se volvió a desacelerar la expansión en todos los segmentos: empresas, garantía real y consumo.

Los principales analistas esperan un sendero descendente de tasas de interés. "La tasa de referencia la esperamos en el orden de 33% para fin de año", mencionó Zelpo. ¿Cuándo comenzará a recuperarse el consumo de este tipo de bienes durables? "Entre el último trimestre de este año y el primero del que viene", respondió el economista de Elypsis ante una consulta de BAE Negocios.

Para Carugati, las tasas de interés se van a mantener relativamente altas por un tiempo. "Recién cuando la situación cambiaria termine de estabilizarse y el panorama inflacionario deje de empeorar habrá margen de maniobra para que el Banco Central comience a aflojar el torniquete monetario". Para este analista, "el sendero hacia adelante sería de recortes muy graduales, ya que avanzar rápido podría desatar nuevas presiones cambiarias".

El economista en jefe de M&F consideró que las operaciones de compra-venta de inmuebles deberían recuperarse una vez que se reduzca la incertidumbre cambiaria, empiecen a normalizarse las tasas y el panorama en general mejore. "Veo difícil que una familia se meta en un crédito a largo plazo cuando el riesgo macro sigue alto", completó.