Plazos fijos: por qué el dólar de Milei hoy se convirtió en el enemigo número 1

Si bien la inflación se mantiene por debajo del 2%, la divisa estadounidense ya subió casi 8% en lo que va de septiembre y aplastó el interés que paga un plazo fijo en pesos.

Los ahorristas que invierten en plazos fijos encontraron por estos días un enemigo más fuerte que la tasa de inflación, especialmente luego de que el peronismo ganó las elecciones bonaerenses del 7 de septiembre y relegó al gobierno de Javer Milei en las urnas.

La derrota en las elecciones presionó al alza al dólar hoy que ya se encuentra en el techo de la banda acordada con el Fondo Monetario Internacional (FMI).

1. La inflación era el rival más difícil del plazo fijo

Para los ahorristas en pesos, la inflación es el principal factor a tener en cuenta.

Este ha dejado de ser un problema para los ahorristas durante el segundo semestre de 2025, ya que el Gobierno de Javier Milei logró ubicar la inflación en la zona del 2%, mientras los rendimientos de los pazos fijos supera el 4% mensual.

La tasa de interés que paga un plazo fijo debe compararse siempre con la variación de precios del mismo período:

- Si la tasa supera a la inflación: el inversor gana poder adquisitivo. Ejemplo: tasa de 4% mensual frente a una inflación del 2%.

- Si la inflación es más alta que la tasa: el ahorro pierde valor real. Ejemplo: tasa de 2% mensual frente a un alza de precios del 3%.

En otras palabras, no alcanza con cobrar intereses: lo que importa es si el dinero mantiene o no su poder de compra.

2. El dólar hoy, el otro gran termómetro que resurge

En Argentina, donde gran parte de las operaciones importantes (como la compra de inmuebles) se realizan en dólares, muchos ahorristas también miden el resultado del plazo fijo en función de la moneda estadounidense.

Esto cobra especial relevancia porque luego de las elecciones del 7 de septiembre, el dólar aceleró y se ubicó en la zona de los 1.460 pesos, con un salto que ya acumula 8% en septiembre.

Esto significa que el dólar barrió con los rendimientos de los plazos fijos, al compararlos en lo que va del mes.

- Cuando el dólar sube más que la tasa: el inversor pierde en términos de moneda dura. Con los pesos obtenidos al final del plazo fijo podrá comprar menos dólares que al inicio.

- Cuando el plazo fijo rinde más que el dólar: el resultado es positivo en dólares. Significa que los intereses permiten adquirir más divisas al vencimiento de la inversión.

De esta manera, la comparación entre tasa de interés, inflación y dólar es clave para definir si el plazo fijo fue realmente un buen negocio.

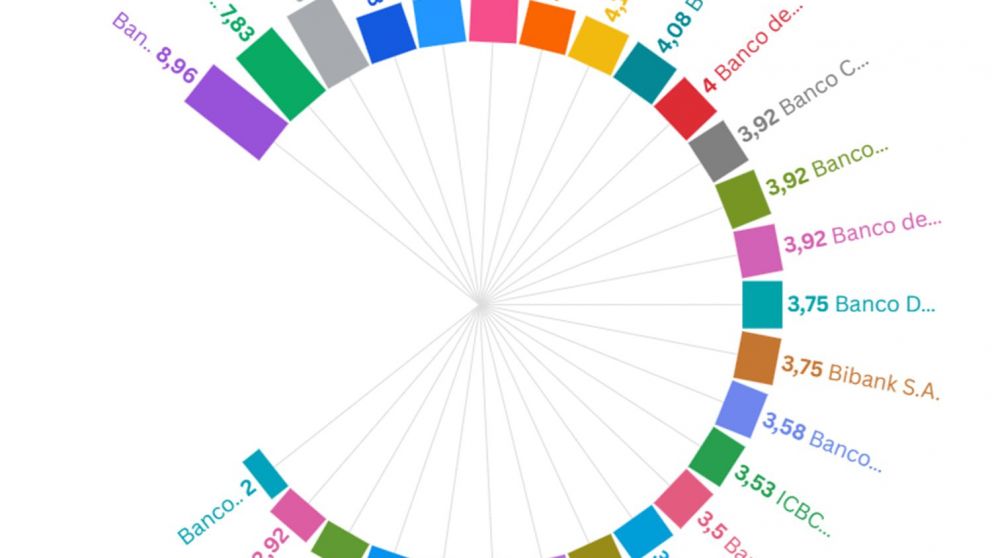

A cuánto está el plazo fijo hoy, banco por banco

Tasa Nominal Anual y Mensual

- Banco VOII S.A. TNA 55 % 4,58 % mensual

- Crédito Regional Compañía Financiera S.A.U. TNA 54,5 % 4,54 % mensual

- Banco Meridian S.A. TNA 54,5 % 4,54 % mensual

- Banco Meridian S.A. TNA 53 % 4,42 % mensual

- Banco de la Provincia de Córdoba S.A. TNA 52 % 4,33 % mensual

- Banco del Chubut S.A. TNA 51 % 4,25 % mensual

- Reba Compañía Financiera S.A. TNA 50 % 4,17 % mensual

- Banco Bica S.A. TNA 49 % 4,08 % mensual

- Banco Hipotecario S.A. TNA 48,5 % 4,04 % mensual

- Banco de Corrientes S.A. TNA 48 % 4,00 % mensual

- Banco Provincia de Tierra del Fuego TNA 48 % 4,00 % mensual

- Banco de la Nación Argentina TNA 47 % 3,92 % mensual

- Banco CMF S.A. TNA 47 % 3,92 % mensual

- Banco Mariva S.A. TNA 47 % 3,92 % mensual

- Banco Provincia de Tierra del Fuego TNA 46 % 3,83 % mensual

- Banco Hipotecario S.A. TNA 45,5 % 3,79 % mensual

- Banco Dino S.A. TNA 45 % 3,75 % mensual

- Bibank S.A. TNA 45 % 3,75 % mensual

- Banco Comafi S.A. TNA 43 % 3,58 % mensual

- ICBC Argentina (Industrial and Commercial Bank of China) TNA 42,3 % 3,53 % mensual

- Banco Santander Argentina S.A. TNA 42 % 3,50 % mensual

- Banco Credicoop Coop. Ltdo. TNA 42 % 3,50 % mensual

- Banco Julio S.A. TNA 42 % 3,50 % mensual

- Banco Galicia TNA 41 % 3,42 % mensual

- Banco Provincia de Buenos Aires TNA 41 % 3,42 % mensual

- Banco BBVA Argentina TNA 41 % 3,42 % mensual

- Banco Macro S.A. TNA 40,5 % 3,38 % mensual

- Banco de Formosa S.A. TNA 40 % 3,33 % mensual

- Banco Ciudad de Buenos Aires TNA 35 % 2,92 % mensual

- Banco Masventas S.A. TNA 30 % 2,50 % mensual

- Com.Ven.Var. %